El despertador havia sonat amb força a les set del matí. Ring-ring-ring. La ment de Maria demanava, amb les lleganyes encara a la cara i els ulls a mig obrir, cinc minuts més de convivència entre els llençols, però el so impertinent de l'alarma del mòbil precipitava l'inici del dia. Per a combatre l’anhel de retornar al llit, es dirigiria ràpidament a la cuina per fer-se el seu primer cafè. Els primers glops tindrien un efecte revitalitzador, agitarien la memòria i llevarien la son.

Maria, alhora que exhauria aquell despertador líquid, revisava els seus comptes bancaris al BBVA. També remirava el correu a l'espera de l'últim missatge de l'hotel que havia contractat a través de la plataforma Airbnb i llegia l'última comunicació de la companyia de geriàtrics Domus VI, on residia la seua mare. Abans d'entrar a la dutxa i de vestir-se per acudir a la feina, havia buscat el regal d'aniversari a Amazon i havia consultat les seues últimes notificacions al Facebook i a l'Instagram.

Aquella rutina de la nostra protagonista imaginària tenia com a actor principal grans companyies com ara BBVA, Facebook, Amazon o Airbnb. Rere aquestes grans corporacions, tanmateix, hi havia altres agents subterranis, habitualment desconeguts per al gran públic. Es tracta dels grans fons d'inversió, els quals han ascendit en els darrers temps a l'escala de la influència econòmica fins a tenir reservat un seient VIP entre les elits del planeta, fins a erigir-se per a algunes veus com a la nova classe dominant a escala internacional.

«El poder d'aquests grans fons d'inversió és molt important», assenyala Xavier Freixas, catedràtic emèrit d'Economia Financera i Comptabilitat de la Universitat Pompeu Fabra. Una mostra d'aquest poder és la seua omnipresència a l'accionariat de les grans corporacions. Segons radiografia el sociòleg Rubén Juste a l'obra La nueva clase dominante (Arpa, 2020), els fons d'inversió BlackRock i Vanguard compten amb participacions en el 6,8% de les principals empreses cotitzades de tot el planeta.

Aquesta penetració encara és més accentuada a l'Ibex-35, el selectiu borsari de l'Estat espanyol: el 15,6% està controlat per aquests agents econòmics. En el cas de grans companyies com ara Iberdrola, Repsol o BBVA, la participació de grans fons d’inversió com ara BlackRock, el fons sobirà noruec o Vanguard era del 12% de l’accionariat, així com descendia pels volts del 10% pel que fa a Telefònica o el Banc Santander, segons va desgranar La Marea.

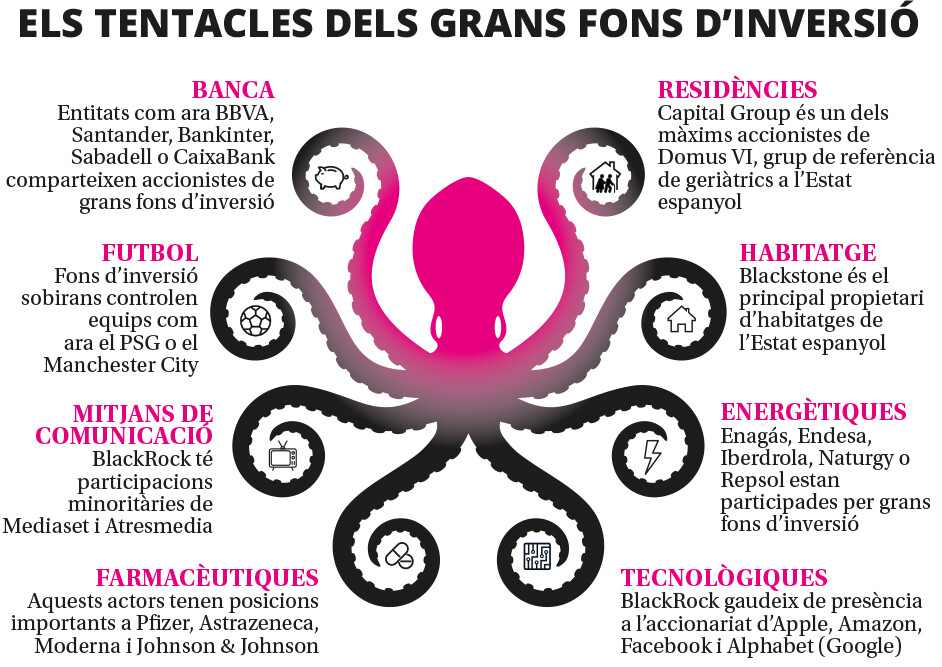

Els tentacles dels grans fons d'inversió, com s'exhibeix al gràfic adjunt, són múltiples. Blackstone és el principal posseïdor d'habitatges de l'Estat espanyol; hi ha fons sobirans que controlen grans clubs de futbol com ara el PSG o el Manchester City; un gran fons d'inversió com ara Capital Group és un dels màxims accionistes del gegant de les residències Domus VI; un dels líders del sector del joc, Cirsa, és propietat del fons Blackstone; Big Tech com ara Apple o Google tenen al seu accionariat el fons BlackRock, o firmes populars per haver fabricat les vacunes capdavanteres contra la COVID-19, com ara Moderna o Pfizer, estan participades per aquests actors financers.

«BlackRock gestiona més de nou bilions de dòlars, és a dir, multiplica per set el PIB espanyol. Per contextualitzar: en cas que BlackRock fos un país, seria la tercera potència econòmica només per darrere dels Estats Units d'Amèrica i de la Xina», cartografia Marta Ribera, economista de l'Observatori DESC i membre de l'Espai Zero. «Gràcies al volum d'actius que gestionen, tenen la capacitat de moure el preu d'un actiu o d'una acció, de fer-la créixer o baixar», complementa Begoña Castro, membre de la Comissió d'Economia Financera del Col·legi d'Economistes de Catalunya.

L'empenta de la financerització

Com a instruments creats per canalitzar l'estalvi, especialment dels pensionistes privats, els grans fons d'inversió són actors heterogenis. Amb un comportament teòricament restringit per efectuar inversions, hi ha els fons de pensions, i amb una actitud guiada pels objectius estratègics de l'estat al qual pertanyen, existeixen els fons sobirans. Els fons d'inversió com ara BlackRock o Blackstone, en canvi, gaudeixen de força llibertat per emprendre qualsevol operació.

Tots, però, «generen una gran activitat econòmica amb menys treballadors en comparació a les grans empreses», apunta Carles Manera, catedràtic d'Història i d'Institucions Econòmiques de la Universitat de les Illes Balears, que explica: «El seu creixement va començar a partir dels anys vuitanta, quan va engegar-se un procés de financerització de l'economia, és a dir, de canalització de la inversió a través de fons i del mercat borsari cap a l'economia financera enfront de l'economia productiva». O expressat en altres paraules per part de l'economista Juan Laborda: «Els fons d'inversió han adquirit aquest protagonisme i aquest poder arran de la brutal desregulació dels mercats financers que va iniciar-se fa quatre dècades».

A la financerització de l'economia, la desregulació dels mercats i una globalització articulada sobre la centralitat de les finances, se suma l'empenta que van rebre gràcies a la instauració d'una política monetària de tipus d'interès extremadament baixos. «El seu creixement s'ha produït per un escenari de tipus d'interès baixos en el qual la inversió tradicional ha estat poc rendible, així com per tenir una regulació menys restrictiva que altres agents. La capacitat d'aquests fons per moure per si mateixos el mercat i generar, en conseqüència, rendibilitats molt superiors a les obtingudes amb la inversió tradicional ha provocat que els diners es canalitzen cap a ells», desgrana Vicente Pallardó, investigador sènior de l'Institut d'Economia Internacional de la Universitat de València.

L'eclosió dels fons d'inversió, com ha il·lustrat la sèrie Succession, ha canviat el pas de la comandància empresarial global. «S'ha passat d'un capitalisme patrimonial centrat en nissagues empresarials a un capitalisme financer fonamentat en aquestes firmes d'inversió. Aquesta transició s'exemplifica amb el retrocés de les grans famílies propietàries dintre dels principals índexs borsaris, on la majoria d'elles han deixat de gestionar les empreses per col·locar el seu patrimoni en els grans fons d'inversió», indica el sociòleg Rubén Juste.

«Hi ha dades que permeten concloure que no són les xarxes dels consellers de les empreses aquelles que constitueixen el nucli de poder del capitalisme global, sinó les xarxes d'accionistes», afirma aquest investigador, per ressaltar que les grans empreses, les considerades com a massa grans per a fer fallida, «han deixat pas a xarxes d'inversió capacitades d'abastar el sistema al complet», és a dir, els fons d'inversió. «Són aquestes xarxes les que arriben a controlar, amb un baix percentatge d'accions, les empreses competidores, rivals, i diferents sectors que han acaparat cada vegada més competències. D'aquesta manera, les grans corporacions han deixat pas als inversors, que s'han erigit en reis», arredoneix.

Un poder amb riscs

L'omnipresència d'aquests fons d'inversió a les grans companyies d'abast mundial ha provocat dubtes envers la competència empresarial. «En el cas de BlackRock, Blackstone o Vanguard, es guarden de ser qualificats de monopolis encoberts en recordar que no són aquestes empreses, sinó els seus clients, els que posseeixen els drets econòmics i polítics corresponents», sosté a la investigació en format llibre La nueva clase dominante.

«Les propietats creuades són un element central en la configuració del sistema econòmic actual i un símptoma de l'alteració de les condicions tradicionals de la competència», reflexiona. I subratlla: «És nou i significatiu que un mateix accionista tinga poder d'influència sobre empreses competidores, com ara Vanguard, accionista de Facebook, Amazon, Google o IBM, totes empreses competidores en el mercat de les noves tecnologies».

De fet, una investigació de la Comissió de Monopolis del Govern Federal d'Alemanya va assenyalar l'existència d'un grup reduït d'inversors com a propietaris de les principals companyies alemanyes, amb BlackRock atresorant «el 5,2% de cada empresa cotitzada del DAX», el principal índex borsari teutó. L'estudi ressaltava que una bona part d'aquestes firmes eren rivals empresarials, però apuntava que l'actual marc legal feia força complex abordar aquesta qüestió.

«No s'han de demonitzar els fons d'inversió. És cert que, en algunes ocasions, poden tenir uns efectes perniciosos quan exigeixen a les empreses uns rendiments a curt termini i que hi ha empreses que funcionen millor amb una visió familiar, és a dir, buscant creixements sostinguts i orgànics, allunyats de comportaments agressius. Unes altres, però, necessiten just el contrari», contraposa Castro. «Ens hem de preocupar no tant per aquestes propietats creuades com per l'impacte que tenen a les empreses per orientar-les cap a una visió del curt termini», introdueix Pallardó.

Amb els fons d'inversió a l'accionariat, amb la recerca i exigència de beneficis immediats, s'ha instal·lat en les empreses, a parer de l'investigador de la Universitat de València, «una obsessió per repartir dividends i recomprar accions». «Aquestes pautes es produeixen contra la inversió productiva, clau de volta del creixement econòmic a mitjà termini. A Occident fa dues dècades que invertint molt poc, amb una productivitat que no avança i amb creixements, per tant, mediocres. Hi ha una visió empresarial molt esbiaixada cap a la remuneració a curt termini, i això té a veure amb les exigències dels fons d'inversió», retrau.

«El problema no són tant els fons d'inversió, sinó el procés de desregulació financera que s'ha donat a l'economia global, on els fons d'inversió han adquirit un paper protagonista i, en conseqüència, s'ha produït una financerització dels drets bàsics, com ara l'habitatge», raona Laborda, que denuncia: «És raonable que tinguen un paper d'ajuda al capital productiu, però no ho és de cap manera que siguen la peça clau de l'actual tauler econòmic». «El poder excessiu d'aquests agents, de fet, té un impacte no només en els treballadors, sinó també en el capital productiu. Estem experimentant un procés d'extracció de rendes», assegura.

L'extensió dels tentacles dels fons d'inversió als pilars de l'estat del benestar ha generat preocupació. «S'estan lucrant amb les necessitats de la gent, com ho estem veient a l'àmbit de l'habitatge. Ara bé, estan presents en altres sectors que són drets bàsics, com ara l'educació, la sanitat i els serveis socials», adverteix Ribera. «En un context de disputes i tensions geopolítiques, és un problema la penetració als accionariats de les grans empreses de fons sobirans procedents de l'Aràbia Saudita o Qatar. No debades, poden canviar les seues estratègies d'inversió en funció dels seus objectius ideològics i religiosos», agrega Freixas, com una problemàtica vinculada estrictament a la penetració dels fons sobirans.

Influència política

L'assumpció dels grans fons d'inversió a l'Olimp econòmic global ha provocat que siguen escollits per part de les administracions i dels organismes reguladors per dissenyar processos econòmics. La Comissió Europea, per exemple, va seleccionar en 2020 el fons BlackRock com a assessor per establir criteris socials i ecològics al sector bancari. La defensora del poble europea, Emily O'Reilly, va observar en aquella contractació «un conflicte d'interès».

En aquell mateix exercici econòmic, el fons d'inversió més poderós del planeta va administrar l'adquisició del deute nord-americà a petició de la Reserva Federal dels Estats Units d'Amèrica. Dos anys abans havia assessorat el BCE per a la confecció dels tests d'estrès de les entitats financeres, de les quals ostenta participacions, i l'any passat va convertir-se en un dels dos gestors de la cartera de la Societat de Gestió d'Actius Procedents de la Reestructuració Bancària, coneguda com a banc dolent per acumular els actius tòxics de les entitats financeres espanyoles.

«Els grans fons d'inversió són els encarregats de marcar l'agenda política i econòmica internacional», expressa l'investigador Murray, que destaca la seua capacitat per operar a l'ombra, sense gaires regulacions i habitualment des de territoris de minsa tributació: «Són actors que coneguem molt poc, al contrari que altres agents econòmics rellevants, com, per exemple, grans empresaris de l’estil d’Amancio Ortega o Elon Musk. És un poder que opera molt a l'ombra i que ha agafat una influència important a la Casa Blanca, la Reserva Federal, el BCE i la Comissió Europea».

Sense anar més lluny, un exdirectiu de BlackRock, Brian Deese, va ser escollit pel president estatunidenc, el demòcrata Joe Biden, com a director del Consell Econòmic Nacional, el principal òrgan consultiu en matèria econòmica. «Aquest fons, per exemple, té un poder d’informació encara més gran per haver impulsat un software d'anàlisi de risc financer anomenat Aladdin que empren grans companyies i, fins i tot, països com ara el Japó», anota Juste. Els actius gestionats per aquest programa superaven els 21,6 bilions, això és, de llarg més que el PIB de la Unió Europea. «La capacitat de pressió d’altres grans fons com ara Blackstone s’ha comprovat quan s’han plantejat legislacions sobre els lloguers», afegeix Ribera.

El poder d'aquests fons desperta un debat amb posicionaments xocants sobre la necessitat d'establir-ne una regulació. «S'han de regular els mercats financers, desfer aquella desregulació iniciada des dels anys vuitanta, perquè els fons d'inversió no compten amb el protagonisme que tenen en l'actualitat a l'economia», advoca Laborda, que ho defensa «perquè són jugadors econòmics que participen en una dinàmica de portes giratòries i pressions als governs com a lobbistes que alimenten la desigualtat i el seu poder econòmic i social».

«Mentre els fons d'inversió es mantinguen en la idea de si guanyen diners, guanyen diners i si perden diners, perden diners sense cap incidència per al contribuent, no cal aplicar cap regulació. Ara bé, si les seues pèrdues ens abocaren a un rescat per la magnitud de les turbulències, sí que s'hauria de considerar. De moment, però, han tingut pèrdues milionàries en els darrers anys per decisions equivocades d'inversió i en cap moment s'ha vist la necessitat de rescatar-los», esgrimeix Pallardó. «Els governs han de ser intel·ligents respecte a com actuen envers els grans fons d'inversió», afegeix Castro sobre el debat al voltant del poder d'uns fons d'inversió omnipresents a les grans companyies mundials en les accions quotidianes. Encara que sovint de manera anònima.