A la milla financera de València, a escassos metres de l'emblemàtic edifici que acollia el desaparegut Banc de València, la companyia Bankia gaudia del seu domicili a la capital del País Valencià. Un edifici icònic per albergar una mà que juga a pilota valenciana que des de fa uns mesos ha canviat de logotip. La marca de Bankia ha passat a la història, i s'ha substituït per CaixaBank, entitat financera amb la qual va integrar-se per impulsar la primera empresa bancària de l'Estat espanyol en nombre d'actius i quota de mercat.

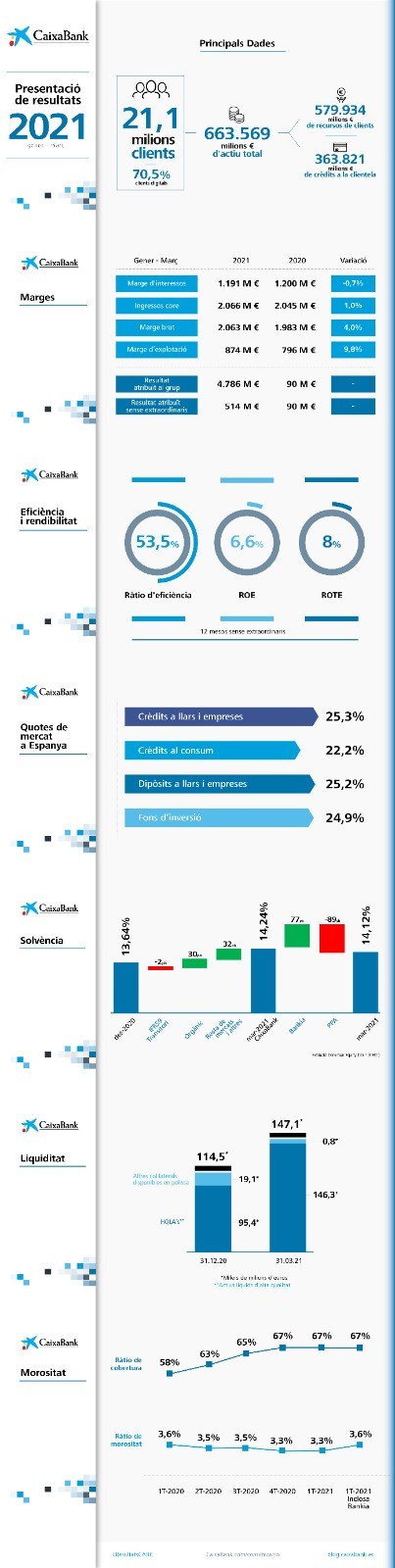

Des d'aquesta seu referencial, com a cluc d'ull al passat i al llegat de la vella entitat financera absorbida per fusió, CaixaBank ha presentat aquest dijous els resultats del primer trimestre del 2021. Unes xifres que sense comptar amb l'impacte associat de Bankia són extremadament positives. CaixaBank, no debades, ha guanyat 514 milions d'euros en el primer trimestre de 2021, la qual cosa representa un increment notable en comparació amb els 90 milions d'euros registrats en el mateix període de l'exercici anterior, aleshores condicionats per les provisions constituïdes per anticipar-se als impactes derivats de l'emergència sanitària de la COVID-19. El compte de resultats de la companyia bancària no inclou l'activitat generada per Bankia en el període, atès que l'operació de concentració financera va tancar-se a final de març. El balanç, tanmateix, sí que reflecteix la incorporació d'actius i passius de l'antiga entitat absorbida per fusió al seu valor raonable en data de 31 de març, segons ha comunicat l'entitat financera.

Dels 514 milions d'euros que ha registrat CaixaBank, 444 milions d'euros corresponen a l'activitat bancària i d'assegurances, 58 milions provenen de l'entitat portuguesa BPI, i 12 milions de participacions en altres mercantils. Per aconseguir aquests resultats positius, especialment en una etapa de crisi sanitària i, per tant, de sotrac econòmic, ha assolit uns ingressos core, és a dir, aquells derivats de l'activitat habitual de la companyia bancària, de 2.066 milions d'euros a tancament del primer trimestre, que suposen un increment de l'1% en taxa interanual. L'entitat, de fet, ha recuperat els nivells d'activitat comercial previs a la pandèmia del coronavirus, especialment en assegurances de vida-risc, crèdits a empreses i estalvis a llarg termini.

El marge d'interessos, tanmateix, s'ha reduït un 0,7%, fins als 1.191 milions d'euros. «Aquesta dada és habitual en els darrers anys en un negoci bancari en la qual l'activitat ordinària, com ara l'acumulació dels depòsits, s'ha desvirtuat», ha explicat Gonzalo Gortázar, conseller delegat de CaixaBank. La caiguda moderada del marge d'interessos s'ha vist compensada, però, amb els contractes d'assegurances, que han abastat un creixement del 9,3%; els resultats associats a participades d'asseguradores, amb una pujada accentuada del 39,2%, i un lleuger augment dels ingressos captats a través de comissions, que han pujat un 0,2%. La millora del resultat atribuït de SegurCaixa Adeslas ha sigut un dels factors que han possibilitat, al seu torn, un increment del 34,4% en els ingressos de la cartera de participades, els quals se situen en 77 milions d'euros. Les despeses menys elevades per la COVD-19, així com un estalvi en les prejubilacions del 2020, ha comportat una reducció de les despeses d'administració i les amortitzacions recurrents, que experimenten una disminució d'un 3,3% en taxa interanual.

En cas d'analitzar-se els resultats amb una agregació de les xifres de CaixaBank i Bankia, els beneficis serien de 580 milions d'euros, en comparació als 184 milions del primer trimestre de l'any passat. El marge d'interessos se situaria en 1.639 milions d'euros, la qual cosa comportaria una disminució lleugera de l'1,3% en comparació amb el mateix període de l'any anterior. Els ingressos core, al seu torn, augmentarien un poc menys amb les dades d'ambdues entitats agregades. Del creixement interanual de l'1% registrat per CaixaBank en solitari, es passaria a una pujada del 0,7%.

La incorporació del patrimoni net de Bankia als comptes del grup financer CaixaBank, segons ha informat l'entitat, «reflecteix un apunt extraordinari associat a la fusió [l'anomenat en argot comptable com a fons de comerç negatiu] de 4.300 milions d'euros, que unit a les despeses extraordinàries de la integració i al resultat ordinari dóna lloc a un benefici atribuït comptable en el primer trimestre de 4.786 milions». Tal com ha desgranat la companyia bancària, el fons de comerç negatiu és fruit de descomptar del patrimoni net de Bankia, el qual suma 13.088 milions d'euros, del preu d'adquisició pagat per CaixaBank, que abastava 5.314 milions d'euros, i un seguit d'ajustos comptables en posar a valor raonable diferents actius i passius xifrat en 3.474 milions d'euros. «Consolidem el nostre lideratge en el sistema financer, assolim quotes de mercat al voltant del 25% i les millors ràtios de solvència, liquiditat i qualitat creditícia entre els grans bancs a Espanya. Això ens està permetent donar suport decididament a famílies i empreses per sortir d'aquesta crisi i liderar la recuperació econòmica», ha expressat Gortázar, qui ha recordat: «Som conscients dels enormes desafiaments estructurals als quals s'enfronta el sector bancari, derivats fonamentalment del procés de digitalització de l'economia i dels tipus d'interès negatius. Per això, hem volgut anticipar-nos, emprenent aquesta integració que ens permetrà millorar substancialment la nostra posició».

Tot i que generalment es considera els tipus d'interès com a un factor conjuntural, el directiu de CaixaBank els ha qualificat de «desafiament estructural». «Duem així cinc anys i, malauradament, seguirem molt més temps. Allò que semblava conjuntural va prolongant-se. Malgrat que no tinc una bola de cristall, hem de ser responsables i gestionar pensant en aquesta realitat. Interpretar-ho en sentit contrari seria enganyar-nos i reaccionar tard, la qual cosa seria negativa», ha indicat abans d'assenyalar la digitalització com altres dels reptes que afronta el sector amb urgència. «Actualment tenim més de 10 milions de clients digitals, que són el 70,5% del total, quan fa cinc anys era del 47%», ha especificat, per advertir que «comporta una gran pressió sobre la qualitat del servei i els marges». CaixaBank, en aquesta línia, creara un equip especialitzat en majors de 65 anys, el qual busca acompanyar les persones majors en el seu procés de digitalització.

«Cal actuar per evitar riscos majors»

Amb l'objectiu d'afrontar amb els deures fets els desafiaments de la digitalització i un entorn advers per al negoci bancari com és el manteniment d'uns tipus d'interès baixos CaixaBank va anticipar-se i va acordar una absorció per fusió de Bankia, la qual va permetre guanyar dimensió. Aquesta operació de concentració bancària, però, ha provocat l'anunci d'un expedient de regulació d'ocupació que afectarà 8.291 treballadors d'ambdues entitats actualment integrades. Un procés d'acomiadaments col·lectius complicat per la permanència del Govern espanyol a través del Fons de Reestructuració i Ordenació Bancària com a segon accionista, des del qual s'han llençat crítiques a la decisió laboral de l'entitat financera. «Estem en un procés de negociació amb els sindicats. La nostra intenció és arribar a un acord amb la millor solució. No contemplem altre escenari. Evidentment, escoltarem a totes les veus, però no podem quedar-nos en la inacció. Si no actuem, no estarien en risc més de 8.000 persones, sinó els llocs de treball de 43.000 empleats», ha subratllat.

«Creiem que l'adequat és que les eixides es produïsquen com a part d'un únic procés, encara que després siguen escalonades», ha expressat a les preguntes de segmentar els acomiadaments. «Hem vist amb molt de detall les duplicitats que genera aquesta operació [en referència a la fusió] i, una vegada hem vist que podem recol·locar a 500 persones, ens hem posat a atallar el problema. Un procés com aquest desgasta perquè és dur, mentre dura hi ha notícies negatives i ho estem gestionant explicant el que estem fent. Esperem que la societat ho entenga a mitjà termini», ha exposat, així com ha anunciat un pla de recol·locació dels 7.791 treballadors restants afectats per aquest ajustament de plantilla.

De la mà de McKinsey i Lee Hecht Harrison, del Grup Adecco, l'entitat financera sufragarà un estudi de la situació actual del mercat laboral per formar digitalment les persones afectades per la retallada laboral. «Sabíem que amb les sinergies sempre es produeixen duplicitats de costos, els quals hem de reduir. Ara bé, com a entitat socialment responsable, volem donar a totes les persones afectades de l'oportunitat de trobar altra feina. El món laboral està experimentant canvis molt profunds per la digitalització de l'economia, i amb la pandèmia aquestes transformacions s'han accelerat. Es calcula que la digitalització comportarà nínxols d'entre un i dos milions de treballs nous. Allò que volem és acompanyar aquestes persones perquè puguen tenir les habilitats per accedir a les noves feines. No volem basar-ho tot en prejubilacions, ja que seria discriminatori per edat i restaria talent a la nostra plantilla», ha argumentat. Aquest pla ha estat criticat pels sindicats, els quals s'han manifestat a la porta de l'antiga seu del Banc de València contra els acomiadaments.

«Els sous dels directius bancaris estan molt regulats i extraordinàriament reglamentats pel govern corporatiu. La seua fixació està dotada de la màxima publicitat», ha expressat preguntat per l'afirmació de la ministra d'Economia, la social-liberal Nadia Calviño, qui va criticar els elevats salaris dels directius bancaris mentre s'aprovaven acomiadaments col·lectius. «Vull ressaltar la figura d'Isidro Fainé, el qual és un referent i gràcies a la seua tasca podem tenir una entitat financera vibrant i dinàmica com l'actual CaixaBank», ha ressaltat quan se li ha demanat parer per la investigació sobre l'exdirectiu bancari dintre d'una de les múltiples causes que envolten el comissari José Manuel Villarejo. Amb una previsió macroeconòmica més prudent que l'elaborada pel Banc d'Espanya, ha demanat que «no s'aturen els estímuls». «No és el moment encara, tot i que a mitjà i llarg termini cal encarar la sostenibilitat de les finances públiques», ha tancat.