Llicenciada en Dret, Marta Gómez va entrar en el món de la banca el 2006, quan comptava 28 anys. Venia de treballar en l’empresa privada i li va semblar que aquell pas li aportaria estabilitat i projecció laboral. “El conveni era molt bo. En l’imaginari col·lectiu, treballar en banca era com ser mig funcionari. Això no era del tot així, però les condicions eren més bones que en la resta dels sectors, tenies accés a finançament avantatjós, podies cobrar incentius...”. Dos anys després, va fer el salt a una altra entitat, per fer-se càrrec de la gestió d’empreses. Era el 2008, l’any en què tot saltà pels aires; l’any en què s’inicià l’enèsima reestructuració financera espanyola. Des del 2011 al 2013, de 59 caixes i bancs es passà a 18 entitats financeres. L’entitat on ella treballava, com tantes altres, va ser absorbida per una de les més gran. I alhora, aquesta, va ser absorbida pel Santander el juny de 2017, després que la Junta Única Europea ordenara la seua intervenció.

“Des que vaig entrar en el món de la banca, he viscut almenys sis expedients de regulació d’ocupació”, explica Gómez. Ella és una de les treballadores que ha acabat acollint-se a l’ERO amb què l’entitat d’Ana Botín vol desempallegar-se de 3.700 treballadors. La idea de saltar del vaixell li rondava de fa temps pel cap i finalment ha fet el pas. La pandèmia, explica, ha accelerat un procés de digitalització que mena cap a una reducció de personal. “La filosofia que impera està clara: el client que avui continua venint a caixa, en el termini de deu anys estarà mort”, diu, conscient de com la revolució tecnològica s’està convertint en una triturada de llocs de treball.

Siga com siga, explica, amb el seu pas endavant s’ha llevat un pes de damunt. “La pressió sobre la plantilla era cada volta més insuportable. Hi ha uns objectius que hem d’assolir cada setmana, però, al marge d’aquests, se’n trauen altres d’aleatoris, ja siga venent televisors, productes financers o assegurances. Cada setmana ens envien un rànquing perquè tothom sàpiga qui ha aconseguit què i així incrementar la competència entre nosaltres. Tot plegat resulta insà”, exposa. Ella, explica, s’automedicava cada diumenge per suportar la pressió. “Hi ha molts companys que no poden dormir; gent que no és capaç de desconnectar perquè vol de totes totes assolir els objectius; gent medicada o que ha tingut infarts”, explica.

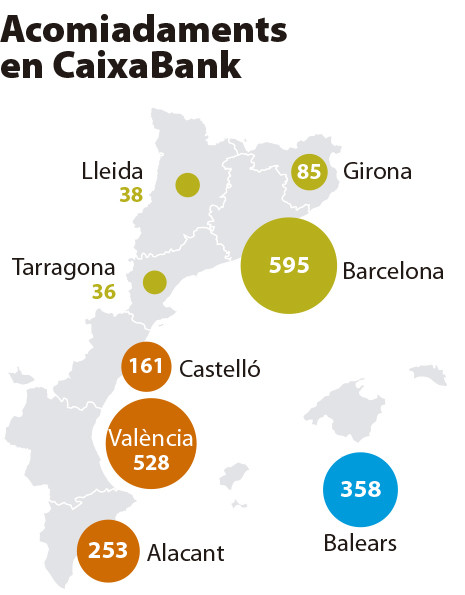

“Abans, els objectius a assolir eren de l’empresa. Ara en canvi, els objectius són personals i es mesuren en el dia a dia. El resultat són plantilles malaltes, amb greus processos d’ansietat”, exposa José Julio Esteban, que és responsable de banca de Comissions Obreres del País Valencià. La darrera patacada que han rebut els sindicats ha sigut l’anunci per part de CaixaBank, dimarts passat, de l’acomiadament de 8.291 persones. Es tracta de l’ERO de major dimensió que ha tingut lloc mai en el sector de la banca espanyola. Amb anterioritat, només Telefónica (entre 1999 i 2013) i Seat (el 1992) havien presentat retallades laborals d’aquesta mida. Només a Madrid i a Andalusia la sagnia serà més gran que al País Valencià: els plans inicials de CaixaBank passen per fer fora 942 persones (vegeu el gràfic). A Catalunya els damnificats inicials estan quantificats en 754, per 358 a les Illes. El gruix dels afectats (5.742) corresponen a la xarxa d’oficines. La intenció del banc que presideix Goirigolzarri passa per clausurar una de cada quatre sucursals, això seria 1.534, l’equivalent al 75% de les aportades per Bankia a la fusió. Les condicions per a l’eixida voluntària que l’entitat ha posat a sobre de la taula, són molt pitjors que els EROs precedents. La intenció de CaixaBank és pactar les eixides amb els treballadors; altrament, ha advertit el banc, s’aplicarà el criteri de la “meritocràcia”. “El que està plantejant CaixaBank és una barbaritat. La minva de personal serà tan gran que es produirà un empitjorament de la qualitat del servei”, avisa Esteban, de Comissions Obreres.

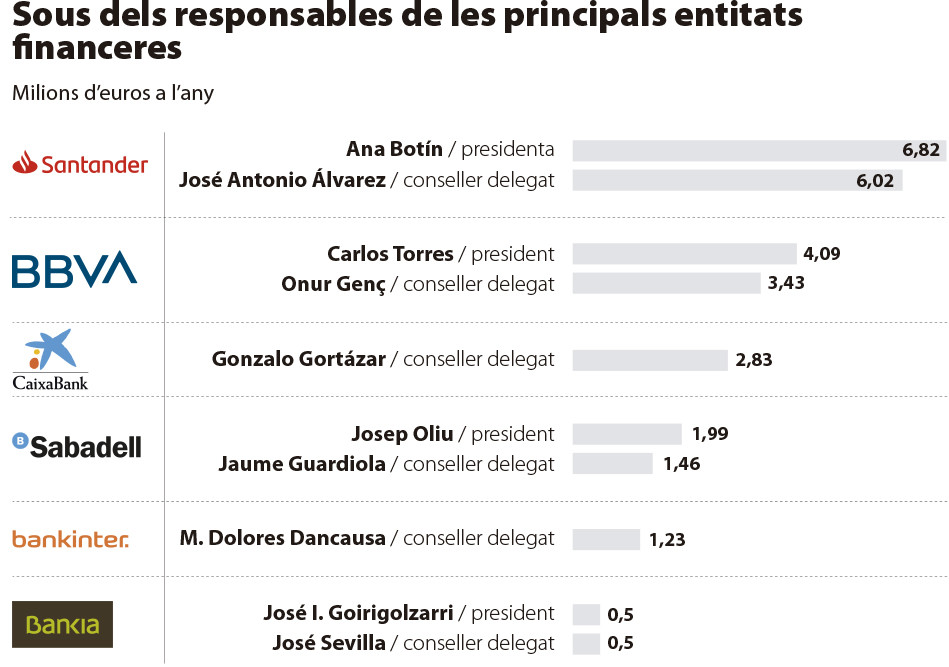

No es pot perdre de vista, a més a més, que el 16,1% de l’accionariat de l’entitat està en l’actualitat en mans de l’Estat. Dimarts, María Jesús Montero es va posar de perfil quan li van preguntar pel cost laboral de la fusió entre Bankia i CaixaBank. Un dia després, la ministra d’Economia Nadia Calviño va ser menys contemporitzadora i va donar un toc d’atenció davant la situació. La vicepresidenta va criticar els alts sous i els bonus pagats als alts directius de la banca. Aquest any, José Ignacio Goirigolzarri percebrà 1,65 milions d’euros com a president de CaixaBank.

Dieta severa

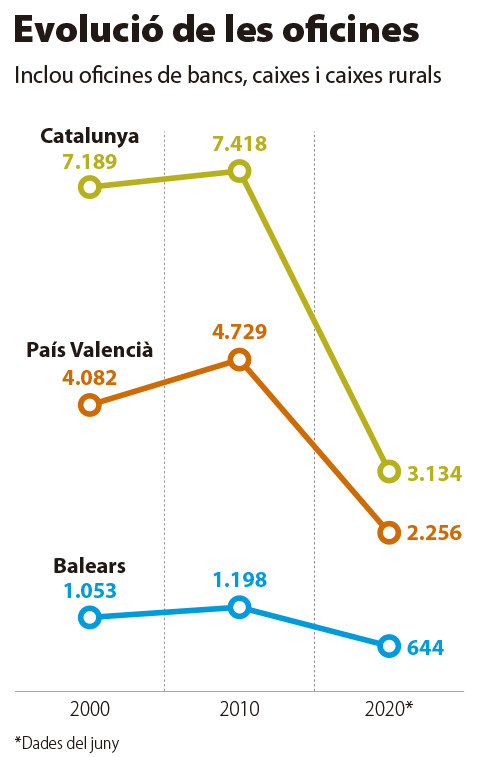

L’ERO de l’entitat catalanomadrilenya rebla el clau de l’hecatombe laboral en el sector bancari. Segons dades del Banc d’Espanya, el 2008, any en què va esclatar la bombolla, 270.855 persones estaven ocupades en caixes i bancs. A finals de 2019, eren 176.838. És a dir, que en el termini d’onze anys, s’han destruït un poc més de 94.000 llocs de feina. I encara caldria sumar el reguitzell d’expedients de regulació d’ocupació que el sector ha presentant en els darrers mesos: el Santander preveu tancar un miler d’oficines i una retallada laboral de 3.600 treballadors i treballadores. El Sabadell, per la seua banda, després d’haver rebutjat l’absorció per part del BBVA, ha rescindit el contracte a 1.800 persones durant els primers tres mesos de l’any, amb l’objectiu d’estalviar-se 115 milions. Els analistes estimen que la fusió d’Unicaja i Liberbank podria sumar altres 1.900 eixides. La cirereta del pastís la va posar Torres dijous passat: l’entitat que presideix va anunciar un ERO per a 3.798 dels seus empleats, cosa que significaria el 16,3% de la seua plantilla i el tancament de 530 oficines arreu de la geografia espanyola. 248 dels acomiadaments corresponen al País Valencià. Més de 1.110 al Principat. Només a les comarques de Barcelona la xifra n’aplega 836.

Per a Antoni Bisquert, que és vicepresident de la Comissió d’Economia Financera del Col·legi d’Economistes de Catalunya, l’aprimament del sector és la conseqüència d’un procés de gran abast, on s’entrecreuen qüestions regulatòries però també generacionals. “Arran de la crisi del 2008, la UE i el BCE van demanar bancs més solvents, és a dir, més capital en relació amb els riscos assumits en els seus balanços —exposa—. Això, sumat a l’entorn actual de tipus d’interès molt baixos o negatius que afecten negativament la rendibilitat del sector bancari, propicia que la via més factible de subsistència siguin entitats de gran dimensió que puguin absorbir millor els costos fixos i l’important procés de digitalització que s’està produint perquè la banca del futur serà bàsicament digital. Tot això es tradueix en menys treballadors i menys oficines físiques per fer-ho sostenible econòmicament”.

‘Too big to fail’?

Les organitzacions de consumidors i usuaris de la banca alerten dels riscos d’aquest aprimament d’oficines i plantilla L’exclusió financera d’una part de la població, ja siga per raons d’edat o per una qüestió geogràfica, ha esdevingut un problema de primera magnitud. Com també el nivell de concentració, sense precedents a l’Estat. “A falta d’un autèntic mercat europeu de serveis financers —que en la pràctica no existeix—, la desaparició d’un competidor limita les possibilitat d’elecció dels consumidors. La conseqüència és una pujada dels preus dels serveis financers a mitjà i llarg termini, com s’ha pogut comprovar després de la crisi financera”, denuncia l’Organització de Consumidors i Usuaris (OCU). Antoni Bisquert, del Col·legi d’Economistes de Catalunya, creu que el perjudici per als usuàris se substanciarà sobretot en forma de comissions. “El model de negoci bancari futur —explica— no es basarà tant en el crèdit sinó en els serveis, i això sí que comportarà que ens haurem d’acostumar a pagar comissions pels serveis,en la línia del que està passant a altres països de la Unió Europea”.

Segons un informe de CCOO, a partir de dades del Banc Central Europeu i Eurostat, a finals de 2019 els cinc grans bancs havien elevat en 25 punts percentuals la seua quota de mercat. El 2008 aglutinaven el 42,4% del mercat, per un 67,4% el 2019. No s’ha de perdre de vista, en tot cas, que són dades que fan una foto fixa de la qüestió abans del darrer procés de concentració. Siga com siga, en l’informe CCOO advertia que cap altre país no havia fet un procés d’aquestes característiques amb aquesta intensitat. A Itàlia, la concentració de les entitats de més dimensió s’havia elevat en 19 punts, del 31,2% al 47,9%. En el conjunt de la zona euro, la quota mitjana dels grans era del 53,3%, i la pujada, en el període 2008-2019, va ser de nou punts. Holanda, Finlàndia, Xipre i Malta són els països amb una concentració més acusada, al voltant del 80%.

José Gómez de Miguel, que va ser cap de Divisió de Regulació Bancària del Banc d’Espanya de 1996 a 2012, s’ho mira amb una certa preocupació. No tant pel que significa en termes de competència per als usuaris, sinó en termes de concentració de risc. “Els poders públics estan considerant que l’eventual pèrdua de competència en el mercat financer és assumible i que els beneficis en termes d’estabilitat financera no la desaconsellen —exposa Gómez de Miguel—. En realitat, el perill més greu crec que no procedeix del menyscabament de la competència (tot i que existeix i crec que s’ha de tenir en compte), sinó de la concentració de poder i de risc en molt poques entitats. Totes dues qüestions són un perill per a la societat, tant en termes econòmics com socials i polítics que, en la meua opinió, no s’estan atenent suficientment en la resposta prudent que ha acompanyat als processos de fusió”.