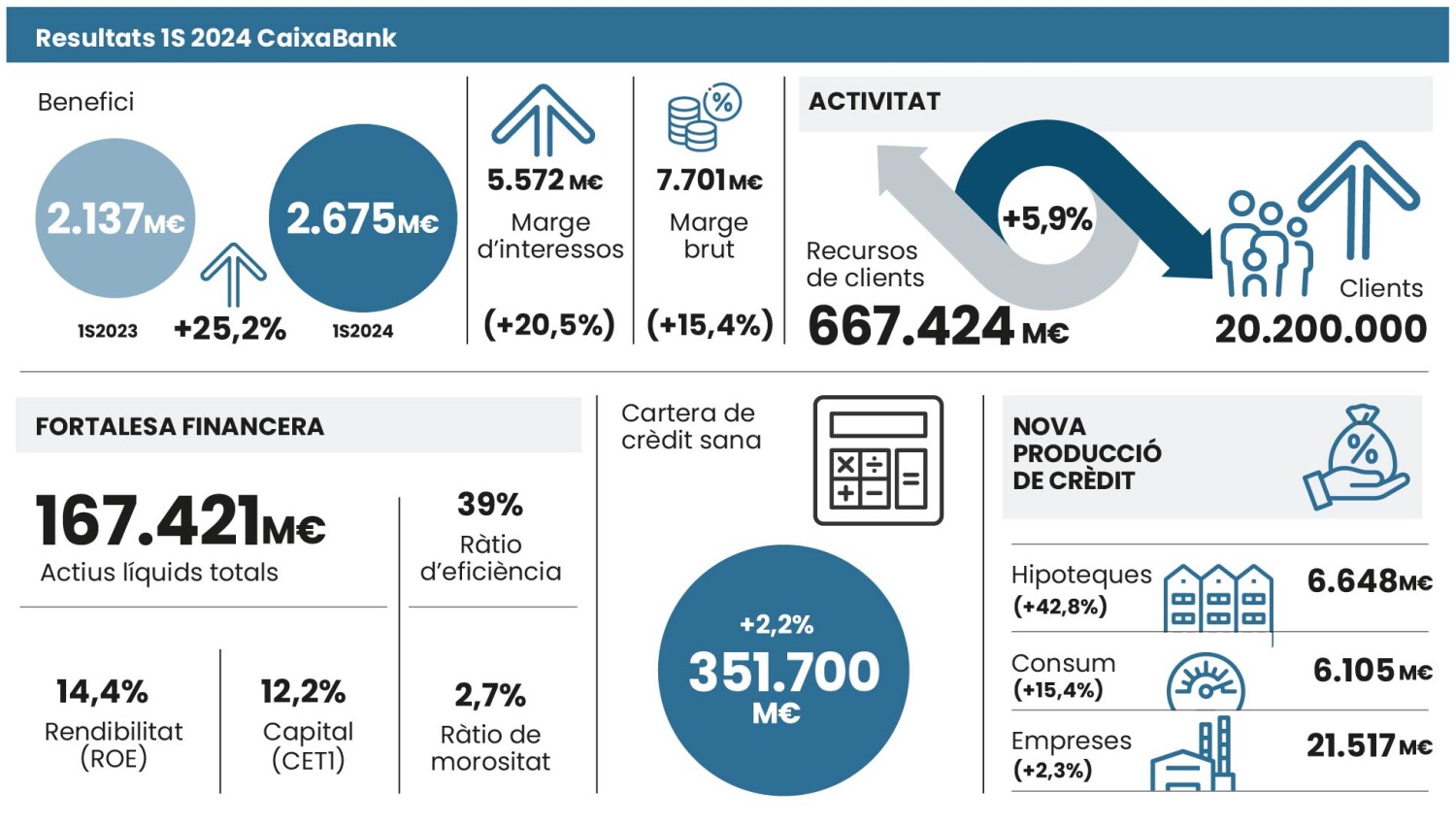

L'economia espanyola continua donant símptomes de vigor. En el segon trimestre, no debades, el PIB espanyol ha crescut un 0,8%. Una dinàmica positiva que també s'ha reflectit en els resultats d'entitats financeres, com ara CaixaBank. La companyia bancària ha comunicat un benefici net atribuït de 2.675 milions d'euros el primer semestre del 2024. La xifra suposa un 25,2% envers els resultats obtinguts en el mateix període de l'any anterior.

Impulsat per una notable millora de l'activitat, amb creixement en crèdit i en recursos de clients, l'entitat financera ha tingut «un primer semestre molt positiu en totes les línies de negoci, que ens ha permès continuar donant suport a l'economia i a la societat, i reforçar el nostre compromís amb una manera diferent de fer banca», ha expressat Gonzalo Gortázar, conseller delegat de Caixabank en la presentació dels resultats que s'ha efectuat aquest dimecres a la seu de València.

«L'increment de l'activitat ha estat una de les millors notícies dels últims sis mesos: els recursos de clients han augmentat en 37.095 milions i la cartera de crèdit sa en 7.648 milions. Aquest creixement de gairebé 45.000 milions durant el semestre ens ha dut a continuar millorant les nostres quotes de mercat i consolidar el lideratge del sector», ha explicat el directiu de la companyia bancària. CaixaBank, de fet, ha ampliat la base de clients i ha assolit els 20,2 milions de clients tant a l'Estat espanyol com a Portugal. La seua gran cartera de clients es combina amb una potent xarxa de més de 4.100 oficines.

Augment dels recursos de clients

Si s'endinsem en les dades d'aquest primer semestre de CaixaBank, s'observa uns recursos de clients que han abastat els 667.424 milions d'euros. Es tracta d'un 5,9% més que el desembre del 2023, impactats per l'estacionalitat habitual positiva de l'estalvi a la vista del segon trimestre. Els recursos en balanç s'incrementen un 5,3%, fins a 487.807, amb alces en estalvi a la vista, estalvi a termini i en els passius per contractes d'assegurances; i els actius sota gestió se situen en 172.589 milions, un 7,3% més envers l'anterior període.

En aquest apartat, a més, ressalta «la bona evolució de les subscripcions netes de fons d'inversió, assegurances d'estalvi i plans de pensions», segons han incidit des de l'entitat financera. Al primer semestre del 2024, el guarisme d'aquest capítol abastava els 6.421 milions d'euros, la qual cosa implica un 25,9% més que el mateix interval del 2023. En el cas de les assegurances de protecció, l'estoc de primes augmenta un 10,9% en taxa interanual.

Els guarismes positius s'estenen a l'apartat del crèdit. Sense anar més lluny, la cartera de crèdit sa ha augmentat un 2,2% envers desembre del 2023, fins a assolir els 351.700 milions d'euros, amb 7.648 milions d'euros més, en un context en el qual la nova producció avança a molt bon ritme. Si ens fixem en les hipoteques, la cartera de crèdit sa deixa de caure el segon trimestre de l'exercici. Aquesta circumstància s'ha produït, segons expliquen des de l'entitat financera, «gràcies a la recuperació de la nova producció durant l'any, tot i que en el conjunt del primer semestre manté una caiguda del 0,4%».

En consum, la cartera s'incrementa un 4,4% entre el gener i el juny, i la d'empreses ho fa un 2,3%, així com en el cas dels préstecs per a adquisició d'habitatge, la nova producció creix un 42,8% respecte dels primers sis mesos de l'any passat, amb 6.648 milions d'euros. D'acord amb l'exposició de la companyia bancària, del total concedit en hipoteques, dos terços van correspondre a préstecs a tipus fix. Una fórmula que guanya pes perquè els clients saben des del primer moment quant pagaran cada mes durant tota la vida del crèdit sense estar subjectes a les fluctuacions dels tipus d'interès.

En crèdit al consum, es van concedir 6.105 milions d'euros, un 15,4% més que el mateix període de l'any anterior. En empreses, la quantia puja a 21.517 milions, la qual suposa un 2,3% envers el tram anterior. L'entitat financera va concedir més de 89.000 operacions de finançament a pimes durant el primer semestre. La xifra representa un increment del 28% superior en comparació amb la mateixa etapa temporal del 2023.

En un entorn marcat pel dinamisme econòmic i l'estabilització dels tipus d'interès, el compte de resultats de CaixaBank entre el gener i el juny del 2024 reflecteix una millora de l'activitat. La intensitat activitat comercial, de fet, possibilita un avenç de la rendibilitat sobre fons propis fins a arribar al 14,4% al tancament d'un semestre en què, a més, la ràtio d'eficiència torna a guanyar musculatura fins a situar-se en el 39%.

Arran d'aquestes circumstàncies, el marge d'interessos s'enfila fins als 5.572 milions d'euros el primer semestre, un 20,5% més que el mateix període de l'any anterior. Si concretem la mirada i ens centrem en el detall, els ingressos per serveis com ara la gestió patrimonial, les assegurances de protecció i les comissions bancàries creixen un 4,4%, fins als 2.449 milions d'euros. El vigor del creixement es dona també al marge brut, que experimenta una pujada del 15,4% fins a assolir els 7.701 milions d'euros.

Gestió prudent i compromís social

Els comptes de l'entitat financera mostren, segons destaquen des de CaixaBank, «una millora de la qualitat creditícia, una gestió del risc activa i prudent, la reducció dels dubtosos i uns nivells òptims de liquiditat i capital que li permet complir el compromís de donar suport a famílies i empreses». En el cas del saldo de dubtosos, per exemple, hi ha un descens lleuger durant el semestre fins a 10.466 milions d'euros. Paral·lelament, la ràtio de morositat se situa en el 2,7%, en línia amb la dada del desembre. Un fet que se suma a una còmoda posició de liquiditat i la solidesa en termes de capital.

«Els resultats positius del Grup CaixaBank el primer semestre de l'exercici, juntament amb la seua fortalesa financera, han permès reforçar el compromís amb la seua manera diferent de fer banca i amb el suport a les famílies i les empreses. A més, la meitat dels dividends que distribueix el banc reverteixen a la societat a través de la Fundació "la Caixa" i el FROB», ha recordat el conseller delegat de l'entitat financera.

Amb un pla de dividends per a l'exercici 2024, que consisteix en una distribució en efectiu d'entre el 50% i el 60% del benefici net consolidat, la companyia ha recordat que manté la seua presència a 3.149 municipis amb sucursals, oficines mòbils o caixers, a més de comptar amb 382.000 clients amb comptes socials o bàsics. «46.000 clients amb dificultats s'han beneficiat d'acords de pagament, refinançaments o de les mesures incloses en el Codi de Bones Pràctiques hipotecàries des que va començar la pujada de tipus d'interès, al qual s'afegeix que l'entitat disposa d'uns 10.000 habitatges socials», s'ha remarcat.

Una crida per l'accés a l'habitatge

Amb una sòlida posició arran d'un mercat laboral amb vitalitat que contribueix al creixement de la concessió del crèdit i a registrar una baixa morositat, el conseller delegat de CaixaBank ha volgut ser «prudent» i no ha entrat a valorar l'impacte en termes de competència d'una possible operació d'integració entre el BBVA i el Banc Sabadell. «És una qüestió que correspon valorar-la a la Comissió Nacional dels Mercats i la Competència», ha indicat. «El grau de competència en el mercat bancari espanyol és molt elevat», ha afirmat.

«La competència és molt intensa al sistema espanyol. Espanya està en la zona mitjana i en la part baixa de concentració. Estructuralment, no hi ha un tema de poca competència», ha remarcat per il·lustrar-ho en dades: «Segons les darreres xifres del BCE, el cost de les hipoteques a Espanya és del 2,9% mentre que a Alemanya és del 3,7% i la mitjana de la Unió Europea se situa en el 3,4%. El mateix ocorre amb el cost del crèdit per a pimes: un 4,9% a Espanya, un 5,8% a Alemanya i una mitjana de la Unió Europea del 5,3%».

A preguntes sobre si els elevats beneficis bancaris atorgarien la raó als defensors de la permanència de l'actual impost extraordinari a la banca, Gortázar ha recordat que «des del 2010 al 2021 la rendibilitat en els recursos propis era del 4,8%». «Hem passat més de 10 anys per una travessia del desert, ja que les expectatives eren superiors. Del 2021 al 2024, la nostra rendibilitat ha assolit el 14,4%. Si es fa una mirada simple, podem dir que s'ha triplicat. Ara bé, cal analitzar el context», ha exposat per exemplificar-ho molt gràficament: «Si la temperatura es triplica, normalment entendrem que fa molta més calor. Tanmateix, si passes de dos a sis graus, la temperatura es triplica, però encara fa fred. El mateix ocorre amb la rendibilitat bancària».

«La mitjana de la rendibilitat del sistema bancari espanyol se situa en un 11,8%. Si acudeixes a Bloomberg i comproves quina és la rendibilitat mitjana de l'Íbex-35, veuràs que és de 16%. Encara que la rendibilitat de la banca ha pujat, continua estant per sota de la resta dels sectors de la nostra economia», ha arredonit. «La rendibilitat de la banca està per sota de la mitjana de l'Ibex-35», ha insistit al mateix temps que ha fet memòria: «La banca és el sistema circulatori de l'economia, i ens va bé que arribe aquesta liquiditat».

Oposat a qualsevol règim que penalitze fiscalment el capital, Gortázar ha descartat que CaixaBank estiga pensant en més operacions d'integració i ha destacat la necessitat d'atendre el problema d'accés a l'habitatge a l'Estat espanyol: «És una prioritat». «Per a garantir el benestar social i el desenvolupament del país, s'ha de garantir que les persones puguen tenir un accés a l'habitatge en condicions raonables», ha incidit amb una demanda de coordinació entre administracions i una crida perquè es facilite la inversió. «Hem de posar més habitatge a disposició dels nostres joves», ha reiterat.

«Estic convençut que tindrem un governador. No tinc cap dubte que trobarem com a país la persona adequada. Estem en una situació d'endarreriment moderat que no ha comportat cap conseqüència pràctica», ha opinat sobre l'encallament de l'elecció del nou governador del Banc d'Espanya, i ha lamentat que València s'haja quedat, de moment, fora del mundial de futbol masculí que acollirà l'Estat espanyol, Portugal i Marroc l'any 2030. «Ens haguera agradat que València fora seu del mundial», ha rematat.