L'etapa més intensa del procés d'independència de Catalunya va deixar episodis com ara el canvi de seu social de CaixaBank. L'entitat financera va traslladar-la a València, on s'ha mantingut després de la fusió per absorció que va efectuar amb Bankia. Amb Junts per Catalunya apostant pel retorn de la companyia bancària al Principat, el president de Caixabank, José Ignacio Goirigolzarri, ha remarcat aquest divendres «la vocació de permanència» a la capital valenciana. «València és un lloc extraordinàriament equilibrat i continuarem ací», ha subratllat.

«No hem participat de cap conversa per al retorn de la seu a Catalunya, ni tampoc ens sentim pressionats en aquest sentit», ha deixat clar el dirigent bancari, qui ha explicat en la presentació dels resultats de CaixaBank de l'any 2023 la decisió de romandre a València: «Quan es va produir la fusió entre CaixaBank i Bankia, va mutar la nostra configuració empresarial i es va incrementar la presència a mercats com ara el valencià o el madrileny. En aquell moment, vam arribar a la conclusió que la nostra seu social havia d'estar a València. Pensem que és el millor per als nostres accionistes i per als nostres depositants».

La decisió, força meditada pel consell d'administració de l'entitat financera, també es va prendre sent conscient de l'origen de les dues companyies que van signar el matrimoni bancari. «Tant Bankia com CaixaBank, estaven a València. És un lloc extraordinàriament equilibrat i compleix amb unes condicions d'origen que altres no tenen», ha reforçat el president de CaixaBank per tancar qualsevol dubte sobre el manteniment de la seu social de l'empresa financera.

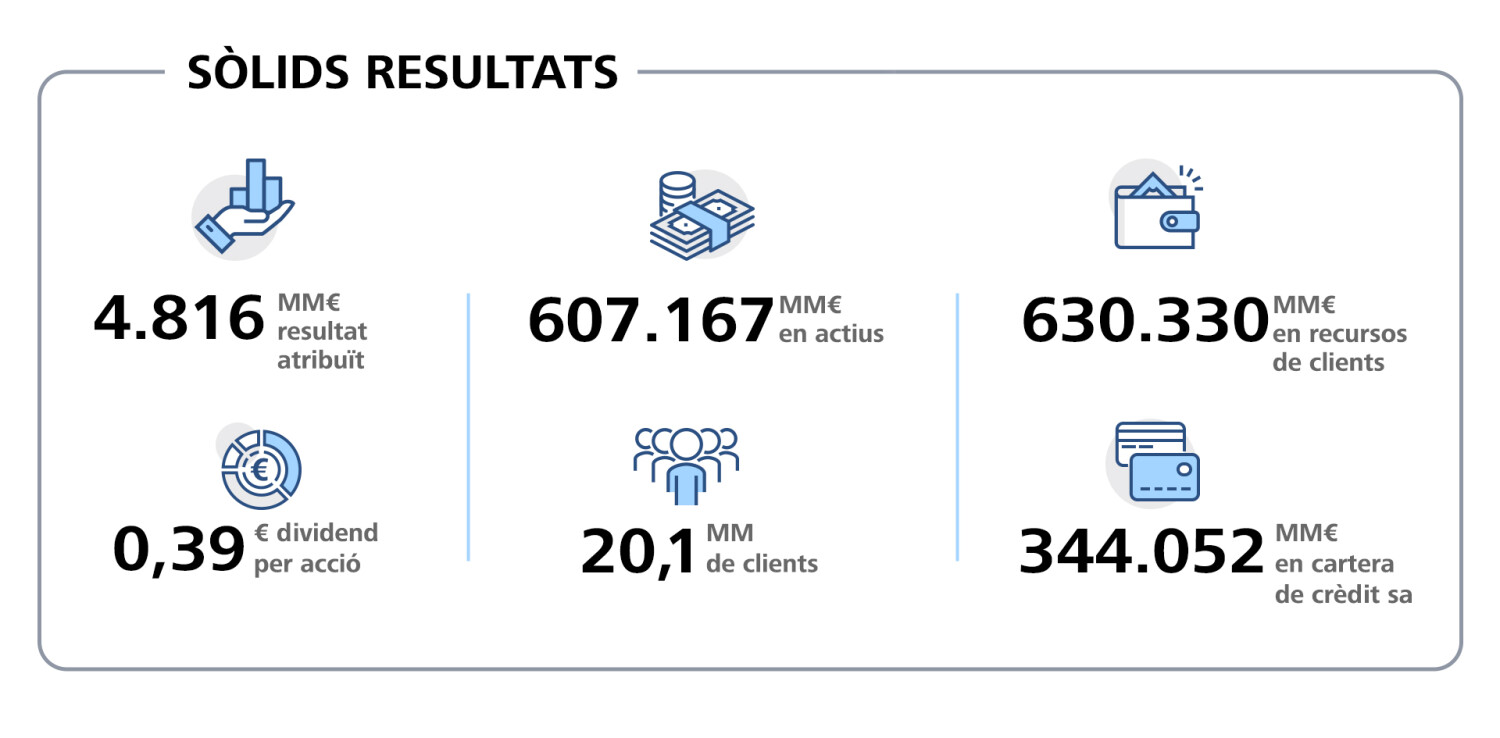

4.816 milions en guanys

La compareixença de Goirigolzarri, acompanyat del conseller delegat de l'entitat financera, Gonzalo Gortázar, ha estat per fer balanç de l'exercici del 2023 i anunciar l'obtenció d'un benefici net atribuït de 4.816 milions d'euros, un fet que suposa un increment del 53,9%. «CaixaBank ha estat molt a prop dels seus clients, empreses i particulars, finançant els seus projectes i gestionant els seus estalvis. Tot això, a més, a través d'un model comercial que aposta per la inclusió financera i dona suport als col·lectius més vulnerables», ha expressat el president de CaixaBank.

Aquesta manera «única de fer banca», segons el dirigent financer, «permet al consell d'administració proposar el pagament d'un dividend de 2.890 milions d'euros, dels quals la meitat revertiran en la societat a través de la Fundació "la Caixa" i del FROB». «Som l'entitat amb la xarxa d'oficines més extensa d'Espanya. Tenim presència amb més de 2.230 municipis, som l'única a 483 poblacions i el 40% de les nostres oficines estan a municipis amb menys de 10.000 habitants», ha desgranat, així com ha ressaltat la penetració de CaixaBank en atresorar un terç de les nòmines i de les pensions domiciliades al sector bancari estatal.

«En un entorn de normalització dels tipus d'interès, hem capitalitzat l'escala i la posició competitiva que assolim amb la fusió, millorant amb força la nostra eficiència i rendibilitat, així com la retribució als nostres accionistes i, en particular, la nostra contribució a l'Obra Social de la Fundació "la Caixa"», ha indicat Gonzalo Gortázar, conseller delegat de CaixaBank. «En un entorn molt exigent, hem completat un any molt positiu en termes de dinamisme comercial: hem concedit 280.000 operacions de finançament a empreses i 80.000 noves hipoteques a famílies i continuem augmentant la nostra base de clients vinculats, que assoleix ja el 71,5%», ha agregat.

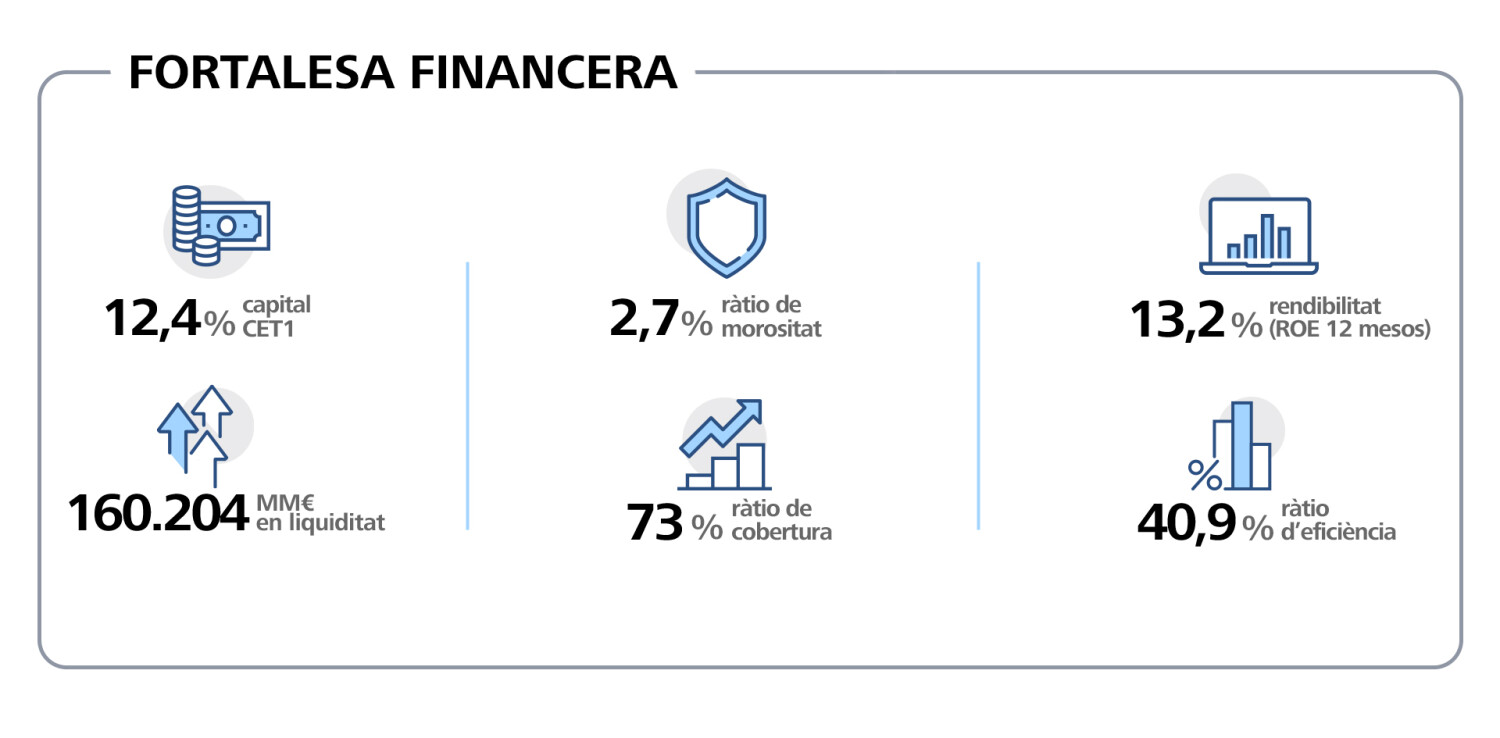

Amb importants creixements en tots els marges i unes dinàmiques comercials molt positives, l'exercici 2023 de CaixaBank ha estat caracteritzat per l'augment dels ingressos core, d'aquells generats per la principal activitat econòmica de l'empresa bancària. No debades, s'han incrementat un 31,6% fins a assolir els 5.137 milions d'euros. L'impuls del marge d'interessos, que creix un 54,3%, ha estat determinant. CaixaBank ha recollit l'impacte favorable que el nou entorn de tipus ha tingut sobre el negoci bancari, així com la bona gestió portada a terme per la xarxa comercial.

El marge brut tanca l'any 2023 en 14.231 milions, que representa un augment del 28,3% respecte a l'exercici anterior, gràcies al suport del marge d'interessos, el resultat del servei d'assegurança i de les participades. Les despeses de personal i les generals, per contra, creixen en un 4,7% i un 6,1%, respectivament. La positiva evolució del compte de resultats permet a CaixaBank assolir una rendibilitat sobre fons propis del 13,2%.

L'entitat financera també ha exhibit durant l'exercici una important solidesa en el nivell d'activitat. De fet, els recursos de clients pugen a 630.330 milions d'euros a 31 de desembre, amb un creixement del 3,1% en l'any, un fet que suposa un augment de 19.030 milions. En el cas dels actius sota gestió, aquests se situen en 160.827 milions d'euros, un 8,7% més envers l'any anterior. Amb una ràtio de morositat estable, així com uns nivells òptims en termes de liquiditat i capital, l'entitat ha desplegat una bateria àmplia de mesures «de suport a la societat», com ara les més de 280.000 operacions de finançament a empreses i les 80.000 hipoteques entregades a famílies.

El mercat i els beneficis extraordinaris

CaixaBank, a través dels seus dirigents financers, ha subratllat la seua comoditat dintre de l'accionariat de Telefònica i ha mostrat la seua tranquil·litat per la presència del Fons de Reestructuració i Ordenació Bancària (FROB), un instrument en mans de l'administració estatal, entre els seus accionistes. «Nosaltres no estem tenint cap ingerència política en la gestió de CaixaBank», ha indicat Goirigolzarri arran de les preguntes dels periodistes.

El president de CaixaBank, a més, ha diferenciat entre la presència pública a l'accionariat de la companyia bancària i de Telefònica. «El FROB està en CaixaBank perquè estava en Bankia, ja que aquesta entitat va ser part del rescat financer del 2012. El cas de Telefònica és diferent perquè s'ha considerat per part del Govern [espanyol] com a estratègica», ha explicat, així com ha agraït la reunió amb el nou responsable d'Economia del Govern espanyol, Carlos Cuerpo. «La iniciativa va en la bona direcció. El diàleg, contrastar opinions, sempre és positiu, encara que no estiguem d'acord amb tot», ha afirmat.

«Si els tipus d'interès baixen, voldrà dir que es controla la inflació i, per tant, que hi ha menys dany per a l'economia. En el curt termini, tindrà impacte en els nostres comptes, però a mitjà i llarg termini es compensarà per l'increment de l'activitat o la baixada de la morositat», ha incorporat Gortázar. Goirigolzarri ha aprofitat, de fet, per destacar la importància de comptar «amb una banca amb la suficient musculatura». «Hi ha el contrafactual de la crisi del 2012 i la posterior durant la COVID-19», ha comparat.

Oposats a la continuïtat del gravamen que ha imposat el Govern espanyol del PSOE i Sumar a la banca, ha argumentat «perquè els beneficis obtinguts són raonables i no extraordinaris». «És cert que a conseqüència dels tipus d'interès, les cotitzacions han pujat moltíssim. Des de finals del 2021, amb la pujada dels tipus d'interès, les cotitzacions dels tres principals bancs espanyols, de CaixaBank, el Banc de Santander i BBVA, han pujat un 40%. Ara bé, si li preguntes al mercat sobre la comparació entre el preu d'una acció amb els recursos propis, és a dir, amb els diners invertits per un accionista, et respondrà que paga per acció menys del que s'ha aportat», ha esgrimit.

«El mercat no pensa que aquests beneficis aconseguits siguen extraordinaris», ha reiterat, per agregar-hi encara més arguments, com ara «el menor valor de la cistella de CaixaBank a les cotitzacions». «Parlar de beneficis extraordinaris no té sentit. Els requisits de capital, per exemple, són el doble que en comparació amb l'any 2010. Cal efectuar una anàlisi amb rigor», ha tancat.