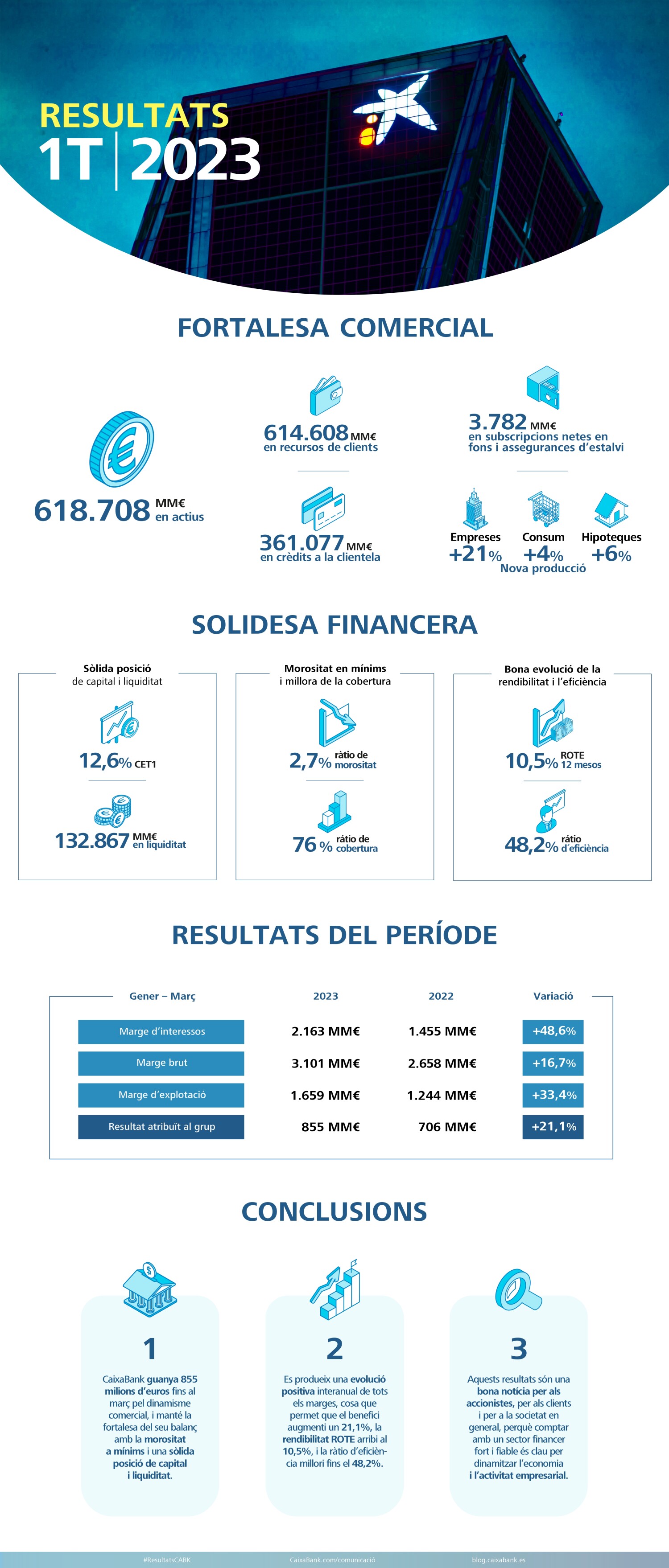

A un entorn econòmic estatal marcat per una inflació a la baixa, l'ocupació amb valors màxims i un endeutament del sector privat, és a dir, tant d'empreses com de particulars per sota de la mitjana europea, CaixaBank ha exhibit aquest divendres múscul econòmic. L'entitat financera ha anunciat a València l'obtenció d'un benefici atribuït net de 855 milions d'euros, el qual representa una pujada del 21,1% envers l'exercici anterior.

Aquest increment dels guanys s'ha produït, segons ha explicat Gonzalo Gortázar, conseller delegat de CaixaBank, gràcies a iniciar l'any «amb una molt bona dinàmica comercial en un període en què l'economia s'ha mostrat més resilient respecte de les previsions». Tot sumat, a parer del directiu bancari, «a la privilegiada posició en liquiditat i solvència de l'entitat financera, amb més de 132.000 milions d'euros d'actius líquids i una còmoda ràtio de capital del 12,6%».

«La millora del resultat atribuït suposa una bona notícia no només per als nostres accionistes, entre els quals destaquen la Fundació "la Caixa" i el FROB, sinó també per als nostres clients, perquè reflecteix la nostra capacitat per donar suport a les seues necessitats, i per a la societat, perquè comptar amb un sector financer fort i de confiança és clau per dinamitzar l'economia i l'activitat empresarial», ha remarcat, així com ha destacat la millora de la rendibilitat sobre els recursos propis, malgrat restar encara per sota del cost de capital, i de la ràtio d'eficiència.

«Dinamisme comercial»

Amb un impacte en els comptes de resultats de la companyia bancària de 373 milions d'euros pel nou impost a la banca implementat per l'executiu espanyol bicolor del PSOE i Unides Podem, CaixaBank ha experimentat un creixement destacable dels ingressos core, és a dir, d'aquells obtinguts per la seua activitat econòmica estricta. No debades, s'han situat en aquest primer trimestre de l'any en 3.449 milions d'euros. O dit d'una altra manera: s'han incrementat un 30,4% més envers l'exercici anterior.

En aquest trimestre, a més, ha crescut el marge d'interessos un 48,6% fins a situar-se en 2.163 milions d'euros; les comissions netes s'han quedat quasi igual, amb un lleuger increment d'aquests ingressos del 0,1%; i s'ha ingressat 68 milions per dividends, segons explica CaixaBank, per la participació a Telefònica. Tanmateix, els ingressos per operacions financeres han experimentat un descens important del 42,7%.

L'estabilitat també ha estat la norma del comportament dels crèdits i dels recursos als clients. Aquests darrers, de fet, s'han incrementat un 0,5%, fins a assolir els 614.608 milions d'euros a 31 de març. Les causes que ho han motivat han estat la bona evolució en els productes d'estalvi a llarg termini i la recuperació dels mercats financers. Amb una quota combinada de dipòsits i estalvi a llarg termini del 26,5%, el crèdit sa se situa en 351.215 milions d'euros a tancament de març, després de mantenir-se pràcticament estable en el trimestre.

Els resultats de CaixaBank d'aquest primer trimestre del 2023, al seu torn, mostren una ràtio de morositat en mínims històrics, una disminució dels saldos dubtosos, i uns nivells òptims tant de liquiditat com de capital. Aquesta fortalesa financera, de fet, possibilita la reivindicada obra social de l'entitat financera, com ha destacat el conseller delegat de la companyia bancària. «Comptem amb 11.027 habitatges en el programa de lloguer social», ha remarcat Gortázar, per incidir també en «el compromís de CaixaBank amb la inclusió financera» i «en les 5.600 famílies beneficiades del programa Impulsa des de la seua creació».

«En l'etapa de la pandèmia de la COVID-19, vam condonar el lloguer de 4.000 famílies que tenien dificultats per aquella situació», ha recordat, per agregar: «Com a gran tenidor, hem contribuït a la cessió d'immobles per a persones amb situacions de vulnerabilitat. Gràcies als convenis signats amb ajuntaments i comunitats autònomes, duem al voltant de 600 habitatges cedits». Junt amb aquestes actuacions, s'hi suma, segons ha ressaltat l'entitat financera, la seua condició del banc més gran de microcrèdit a Europa.

Lloguers i topalls a hipoteques

Sense voler endinsar-se en les promeses i els compromisos llençats en campanya electoral, com ara per part de la ministra de Drets Socials, la morada Ione Belarra, envers el sector financer, el conseller delegat de CaixaBank ha reivindicat el codi de bones pràctiques firmat entre el conjunt de les entitats bancàries i l'executiu espanyol per esmorteir els possibles impagaments de famílies o usuaris d'una hipoteca a un tipus variable: «Nosaltres continuarem treballant amb els nostres clients a través del codi de bones pràctiques». «Afortunadament, no estem tenint cap allau de problemes. La majoria de les persones estan fent front a un increment mitjà de la quota de 90 euros», ha assenyalat, per afegir que compten amb 4.300 sol·licituds per acollir-se al codi de bones pràctiques.

«S'ha de recordar», ha volgut incidir a preguntes dels periodistes, «que la pujada del cost de les hipoteques no és una decisió nostra, sinó que forma part d'una actuació de política monetària, la qual està absolutament justificada per què s'ha de controlar la inflació». Oposat i escèptic a la topada de les hipoteques variables, ha exposat que «els usuaris que van escollir una hipoteca variable estan demostrant una capacitat per absorbir aquestes pujades», així com que «s'ha de centrar-se els esforços en aquelles que tenen més dificultats». «Per aquests casos, hi ha el codi de bones pràctiques. En cas de topar les hipoteques variables, pot generar-se un greuge amb aquells que van optar-hi per una hipoteca de quota fixa», ha argumentat.

Com a entitat finançadora d'hipoteques i de promocions de caràcter immobiliari, el directiu de la companyia bancària ha expressat que CaixaBank «encara té una cartera rellevant d'actius adjudicats arran de l'anterior crisi». Segons ha explicat, l'entitat financera amb la seu social a València disposa d'una cartera d'habitatges valorada en prop de 2.800 milions d'euros. «La nova llei immobiliària no té cap impacte directe. Continuarem finançant de manera activa l'habitatge a Espanya», ha afirmat, per aposta en el mercat del lloguer per mesures que «protegisquen a l'arrendatari vulnerable» i, al seu torn, «no desincentiven la inversió».

«És il·lògica la quantitat d'impostos que hem suportat», ha retret, per complementar: «Estem en una taxa impositiva per sobre del 50% i no ens sembla lògic per a una entitat financera». «Espanya compta amb un mercat de dipòsits diferent de l'europeu», ha remarcat sobre el contrast entre les remuneracions als depòsits a la resta del Vell Continent i a l'Estat espanyol. «A Europa, hi ha un gran component de clients corporatius, de grans clients, mentre que a Espanya són particulars. De fet, les remuneracions espanyoles als clients més xicotets són superiors a les alemanyes. S'ha de disgregar perquè la comparativa siga raonable», ha desgranat, per subratllar que en comparació a Alemanya, «les nostres hipoteques són més barates, així com els crèdits».

Al caliu de les turbulències al sistema financer dels Estats Units d'Amèrica, ha efectuat una exposició sobre les diferències entre la banca nord-americana i l'europea: «La pujada dels tipus d'interès els ha agafat amb un actiu a tipus fix, amb inversions al mercat immobiliari, una part del passiu a depòsits grans, corporatius, és a dir, inestables, i amb una supervisió fallida. A Europa i Espanya, mentrestant, la pujada dels tipus d'interès ajuda en la recuperació de la rendibilitat i comptem amb una supervisió magnífica del BCE, encara que, de vegades, siga incòmoda». La visió del sector del conseller delegat de CaixaBank.