L'economia espanyola avança a pas ferm. El PIB de l'Estat espanyol s'ha accelerat i ha experimentat un creixement del 0,7% en el primer trimestre del 2024, la qual cosa suposa l'augment més gran en dos anys. En aquest escenari d'una senda econòmica favorable, CaixaBank ha tornat a demostrar el seu múscul financer i comercial. O en paraules del conseller delegat de l'entitat financera, Gonzalo Gortázar: «Tenim un creixement amb una base edificada sobre roca».

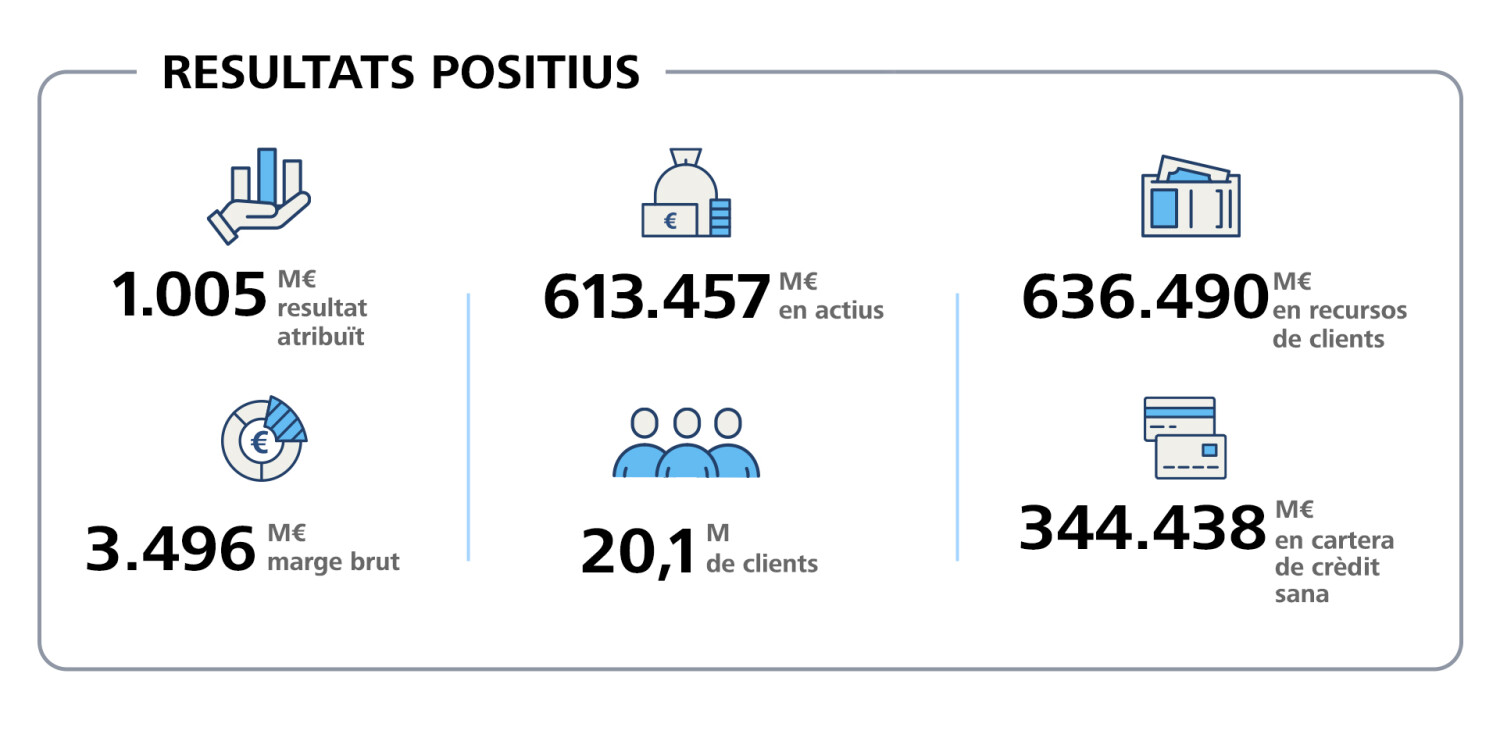

CaixaBank, no debades, ha comunicat aquest dimarts un benefici net atribuït de 1.005 milions d'euros en el primer trimestre d'enguany. Aquest guarisme suposa un increment del 17,5% envers el mateix període del 2023, quan s'hi va assolir un resultat de 855 milions d'euros. «En un context en què l'economia espanyola continua mostrant forta resiliència, CaixaBank comença l'any 2024 amb bona activitat comercial, millores generalitzades de les quotes de mercat i mantenint uns sòlids nivells de rendibilitat i eficiència», ha remarcat el CEO de la companyia bancària.

Amb 20,1 milions de clients, una xarxa de 4.100 oficines distribuïda arreu de l'Estat espanyol i de Portugal i més de 600.000 milions d'euros en actius, «en aquests tres primers mesos de l'any CaixaBank ha registrat 1.135 milions en impostos — 493 corresponen a l'impost a la banca, un 32% més que l'any anterior—, una xifra que supera el benefici obtingut en aquest període», ha especificat el conseller delegat.

L'entitat financera aconsegueix una pujada del 12,7% del marge brut en taxa interanual gràcies a l'increment del marge d'interessos, que ascendeix un 27,4%. L'entorn favorable dels tipus d'interès i l'impacte de la nova producció es reprodueix en aquest capítol. L'evolució positiva també es dona en el camp dels ingressos per serveis, és a dir, aquells referits a la gestió patrimonial, les assegurances de protecció i les comissions bancàries. De fet, experimenten una escalada de 1.197 milions d'euros, un 1,3% envers el mateix període del 2023 arran d'un augment de l'activitat.

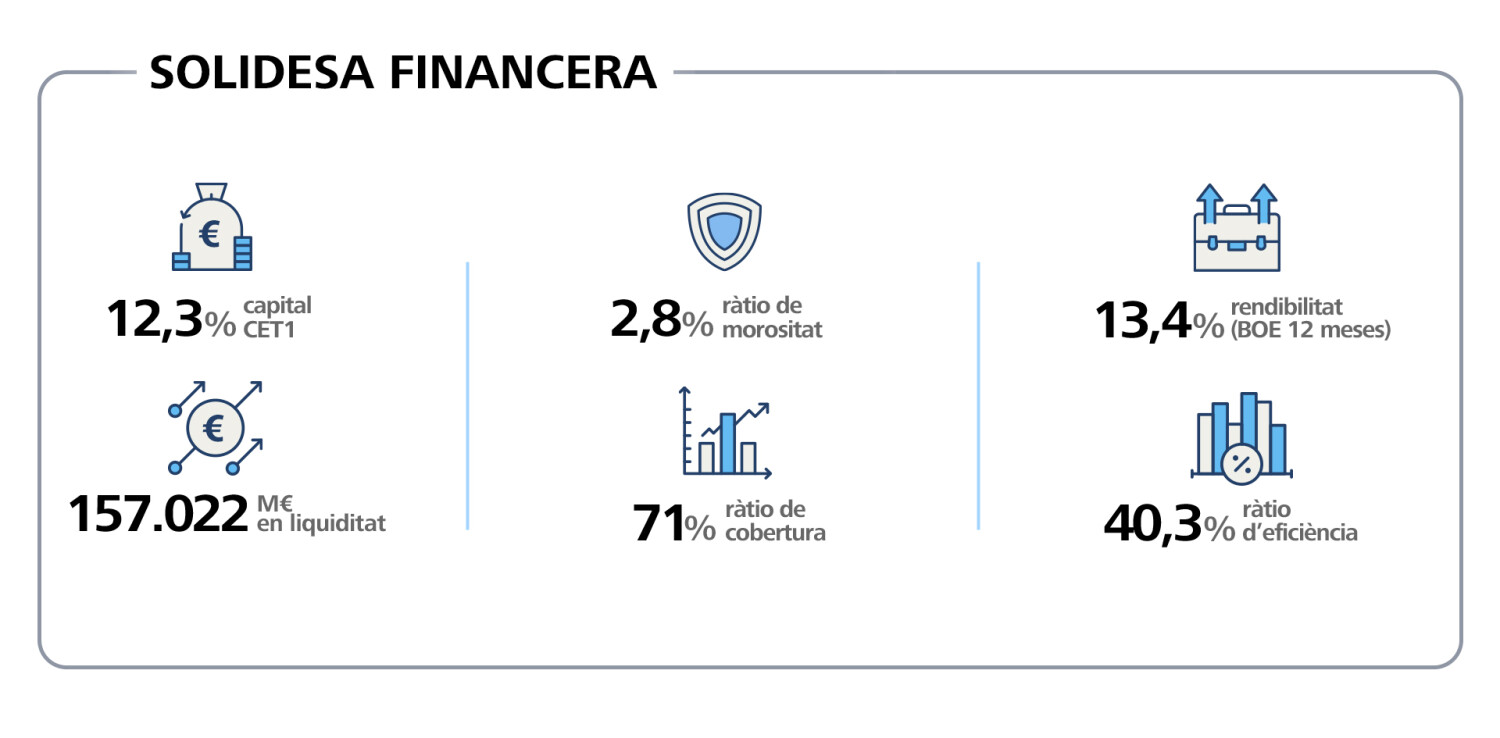

El creixement dels ingressos per gestió patrimonial d'un 15,8% i el registrat a les assegurances de protecció, amb un ascens del 6,9%, compensen la baixada de les entrades dineràries en el capítol de les comissions bancàries, amb una caiguda del 10,8%. Tanmateix, la rendibilitat sobre fons propis assoleix el 13,4% a finals de març i la ràtio d'eficiència torna a millorar fins a situar-se en el 40,3%.

En termes comercials, i seguint la senda ja apuntada a la passada Junta d'Accionistes de CaixaBank, on va assenyalar-se que el volum de negoci de la companyia bancària fregava el bilió d'euros, s'observa un avanç positiu dels recursos de clients. Aquest capítol s'incrementa un 1% envers l'anterior trimestre, fins a assolir un conjunt de 636.490 milions d'euros. Els recursos en balanç s'instal·len en els 463.505 milions d'euros i els actius sota gestió ascendeixen als 168.688 milions d'euros, amb una pujada del 4,9% en el primer trimestre de 2024. La cartera de crèdit, al seu torn, sana es manté estable durant el període.

La ràtio de morositat es manté pràcticament estable en el trimestre i per sota de la mitjana del sector, amb una taxa del 2,8% — enfront del 2,7% del desembre del 2023— després d'aplicar un criteri més estricte en la classificació dels dubtosos dins del marc prudencial. Els saldos dubtosos augmenten lleugerament i se situen en 10.794 milions d'euros «sense que s'haja detectat un deteriorament en l'evolució orgànica de les exposicions creditícies», segons explica la companyia financera. CaixaBank, de fet, compta amb una òptima posició de liquiditat.

Allunyat de la radiografia purament financera, el conseller delegat de l'entitat bancària ha destacat «la capil·laritat» de la xarxa d'oficines, caixers i ofimòbils present a 3.140 municipis de l'Estat espanyol, i ha ressaltat la condició de CaixaBank com a únic banc amb oficines a 458 municipis. Així mateix, s'ha recordat que «43.000 persones s'han beneficiat de novacions hipotecàries de tipus variable a fix, refinançaments i adhesions al Codi de Bones Pràctiques» i la possessió «de més de 10.000 habitatges socials».

El repte fiscal i de la productivitat

En un moment d'expectació sobre els moviments del BCE envers els tipus d'interès, amb la inflació havent-hi experimentat un ascens interanual cap al 3,3% pel cost del gas i dels aliments i una inflació subjacent — l'índex de preus una vegada descomptat l'impacte de l'energia i els comestibles — moderant-se, el CEO de CaixaBank, Gonzalo Gortázar, ha apuntat en la presentació dels resultats a València que «els mercats havien previst a finals d'any sis caigudes de la taxa de referència del BCE, però que, en l'actualitat, s'esperen dos o, si de cas, tres». «En aquests moments, l'evolució dels tipus d'interès és un poc confusa», ha puntualitzat.

«Si mirem els mercats en els darrers cinc dies, no s'ha percebut cap impacte», ha expressat sobre l'afecció a l'economia i als mercats financers del retir espiritual del president del Govern espanyol, el socialista Pedro Sánchez, per decidir si continuava al capdavant de l'executiu estatal. «Estem en una situació de menys estabilitat de la qual ens agradaria a tots. En 2016 i en 2019, amb tot, va haver-hi un període de repetició electoral i de menys estabilitat que va combinar-se amb una bona evolució de la marxa de l'economia», ha reflexionat.

Gortázar, amb tot, ha assenyalat: «A tots ens agradaria que arran de les bones dades econòmiques actuals, es produïren consensos per encarar reptes com ara la consolidació fiscal i la productivitat». «Calen reformes estructurals que millore el creixement de l'economia», ha etzibat, per mostrar «una enveja sana» sobre la situació del dèficit públic i del deute a Portugal. No debades, ha defensat la implementació de mesures per reduir el deute i el dèficit a l'Estat espanyol «per poder reaccionar com va passar amb la pandèmia, on es va ajudar a les persones amb menys recursos».

«S'ha de tancar el diferencial de productivitat que té Espanya per aconseguir uns creixements sostinguts i de caràcter estructural», ha incidit. «No estem preocupats per la generació d'una bombolla a l'habitatge, sinó perquè no s'està construint suficient i ens estem encaminant a una situació social cada vegada pitjor», ha incorporat, per reclamar «més oferta d'habitatge mercat». «Necessitem un cert consens en aquesta matèria. En els últims anys, hem vist regulacions benintencionades que, tanmateix, han contret l'interès dels inversors. La col·laboració pública-privada és essencial. L'estat ha de fixar incentius i normes que permeten atreure el capital privat, qui serà l'encarregat de fer un canvi substancial en l'oferta d'habitatge», ha exposat.

Sense «cap intenció de plantar banderes en altres països» quan ja són líders en quota de mercat als territoris en els quals operen, ha advertit que el manteniment de l'impost sobre la banca en moments de contracció de l'economia pot afectar a una reducció de l'assignació del crèdit. «En aquests moments, la meua principal preocupació no és que penalitze el crèdit, sinó la seua condició arbitrària. S'està penalitzant arbitràriament un sector que és l'aparell circulatori de l'economia», ha avisat sobre la permanència del gravamen a la banca.