Amb el matrimoni financer amb Bankia instal·lat ja a les hemeroteques i en un escenari macroeconòmic marcat per les previsions de creixement optimistes, CaixaBank ha anunciat uns resultats que marquen la solidesa de l'activitat comercial de l'entitat financera. La companyia bancària ha obtingut un benefici net atribuït de 3.659 milions d'euros entre gener i setembre del 2023, en comparació amb els 2.469 milions obtinguts durant el mateix període del 2022. O dit d'una altra manera: els guanys han augmentat un 48,2% entre ambdós períodes.

«CaixaBank tanca els nou primers mesos de l'any amb una evolució positiva», ha ressaltat Gonzalo Gortázar, conseller delegat de l'entitat financera, a València, més concretament a l'antiga seu de Bancaixa. «En un context de normalització dels tipus d'interès, hem obtingut un sòlid resultat, amb una bona dinàmica comercial i una gestió prudent del risc de crèdit», ha desgranat, per agregar: «A més, comptem amb la millor oferta de bancassegurances del sector financer espanyol, cosa que ens ajuda a oferir la millor solució per a cada perfil de client. Enguany destaca l'augment en 8.000 milions del total de recursos de clients i el gran suport de l'activitat asseguradora».

Arran de l'obtenció d'aquesta xifra de beneficis, el conseller delegat de CaixaBank ha destacat que «aquest resultat permet millorar la rendibilitat sobre fons propis després de molts anys de baixos retorns». «Sens dubte, una gran notícia per als nostres més de 600.000 accionistes i en particular per a la Fundació "la Caixa" i el Fons de Reestructuració Ordenada Bancària, que rebran un dividend més elevat. I, sobretot, ens permetrà continuar donant suport als nostres clients, empreses i famílies, i a la societat en conjunt».

Dinamisme comercial

Els comptes de CaixaBank mostren un creixement dels denominats com a ingressos core, és a dir, aquells obtinguts per la mateixa activitat comercial de l'empresa financera. En taxa interanual, han augmentat un 34,3% fins a assolir els 11.128 milions. Les causes d'aquest increment estan motivades pel creixement de les entrades dineràries del capítol del marge d'interessos, el qual experimenta una pujada notable del 60,7% envers el mateix període del 2022. O en termes de guarismes absoluts: ascendeix fins als 7.364 milions d'euros.

L'evolució d'aquesta partida, juntament amb el resultat del servei d'assegurança, amb un increment del 21,2%, i els ingressos de participades de bancassegurances, amb una pujada destacada del 47,6%, compensen la caiguda de la partida de comissions netes, les quals descendeixen un 5,3%. En cas d'escabussar-se en les comissions bancàries recurrents, s'observa una disminució del 9,1% en la taxa interanual per l'eliminació de les comissions de custòdia de dipòsits de grans empreses i per les bonificacions aplicades en els programes de fidelització de clients.

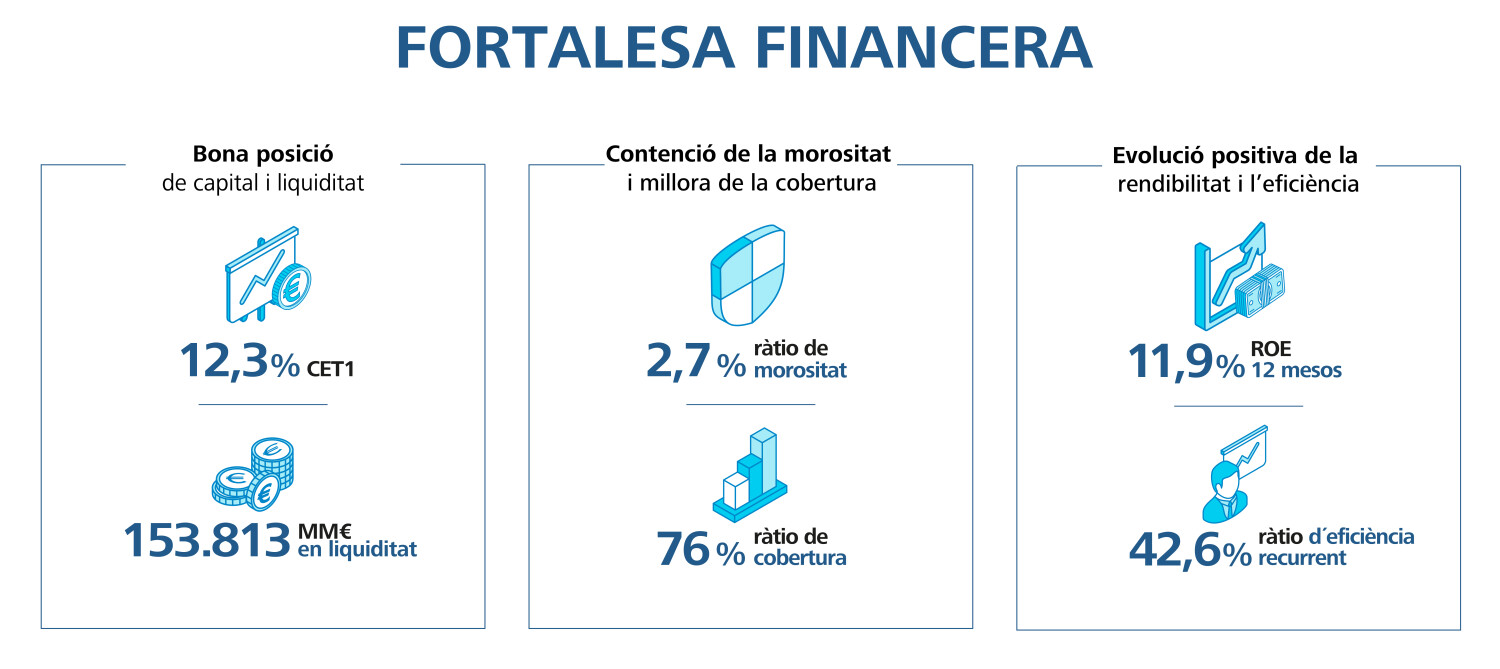

Amb un 37% de quota en nòmines i del 25% en depòsits, el marge brut tanca el mes de setembre en 10.689 milions, que representa un augment del 28,9% respecte al mateix període de l'exercici anterior. Tot plegat permet assolir una rendibilitat de l'11,9%, la qual, segons ha insistit Gortázar per contextualitzar els guanys de la companyia bancària, està a mig camí d'altres moments extraordinaris. Així mateix, CaixaBank millora la seua ràtio d'eficiència recurrent durant el període, ja que torna a baixar fins a situar-se en el 42,6%. Tanmateix, està comptabilitzat sense incloure despeses extraordinàries.

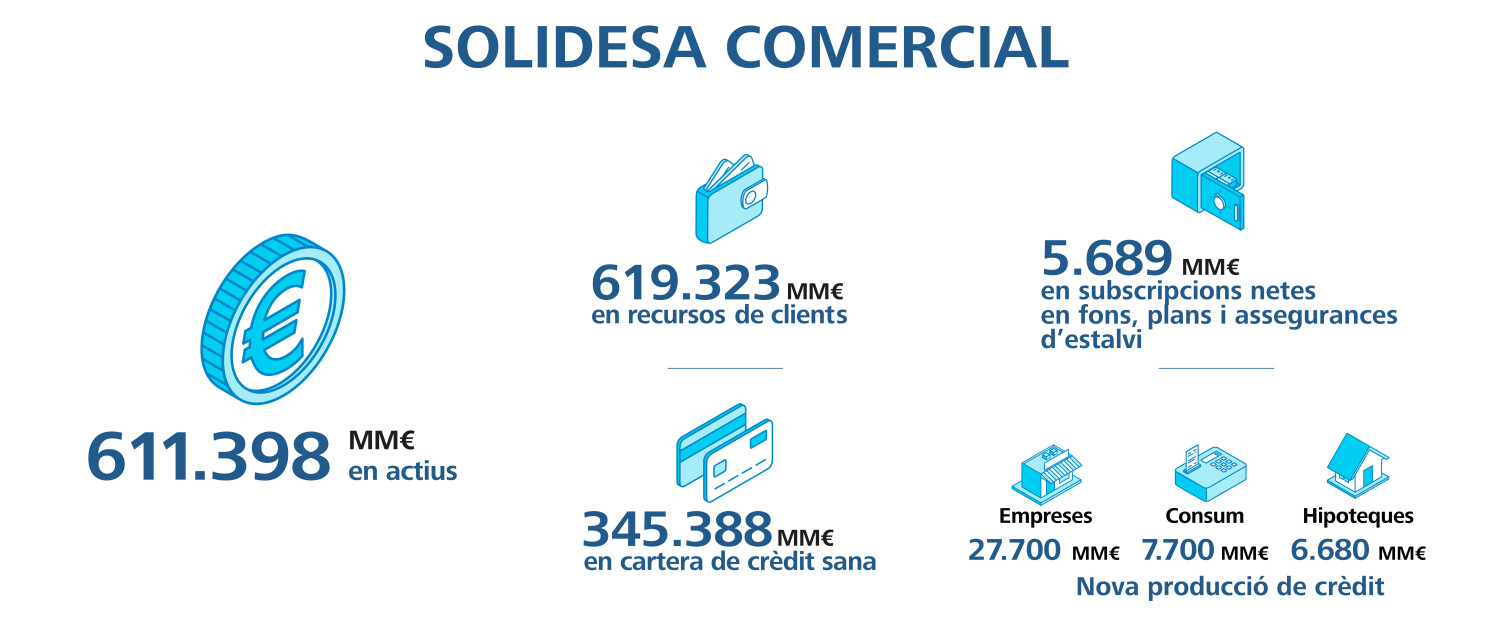

L'obtenció d'aquestes xifres d'ingressos responen a uns nou primers mesos de l'any amb un elevat dinamisme comercial, segons destaca la companyia bancària. CaixaBank ha incrementat lleugerament la vinculació dels clients, un objectiu clau per a l'estratègia del banc, fins al 71,4% a finals de setembre, davant el 70,4% de desembre del 2022. El volum de negoci, això és, crèdit sa i recursos de clients, es manté estable i els recursos de clients en data del 30 de setembre ascendeixen a 619.323 milions d'euros. La cartera de crèdit sana, per la seua banda, se situa en els 345.388 milions d'euros, amb una lleugera caiguda de l'1,7% del començament d'any ençà, en línia amb la tendència del sector. Pel que fa a la ràtio de morositat, està en el 2,7%.

Aquestes xifres econòmiques permeten, com ha insistit el conseller delegat de CaixaBank, desenvolupar la tasca social de l'entitat financera, com ara els gairebé 11.000 habitatges socials dels quals disposa i els comptes socials o bàsics que tenen fins a 360.000 clients. El dirigent bancari, però, ha situat l'accent «en el compromís de CaixaBank» amb el territori i amb la denominada com a Espanya buidada.

Impostos, grans empreses i jornades laborals

Els resultats positius de CaixaBank s'ha reproduït en altres entitats bancàries, la qual cosa s'ha generat un debat sobre si els beneficis del sector són extraordinaris. «La nostra rendibilitat ha estat moderada, ja que és inferior a l'existent en altres moments històrics, als bancs nord-americans i al que esperen els inversors perquè pronostiquen una rendibilitat més elevada per aquest moment del cicle econòmic», ha argumentat Gortázar, qui ha agregat: «Si només s'observa la part alta del cicle, en un sector que és molt cíclic, veurem solament una visió parcial. La nostra rendibilitat és raonable».

Arran d'aquesta reflexió sobre els beneficis i la rendibilitat, s'ha oposat a la idea de gravar de manera permanent al sector bancari com pretén un hipotètic executiu espanyol del PSOE i Sumar, segons consta en l'acord programàtic d'ambdues forces progressistes. «No és una bona idea gravar el sector de la banca. Tenim una funció important a complir a l'economia. Si castiguem l'aparell circulatori de l'economia, el qual és la banca, castigarem al conjunt de l'economia. Per tant, no és una bona idea penalitzar a la banca», ha exposat, així com ha destacat com a «bona idea» el codi de bones pràctiques acord pel sector bancari en un moment d'increment de la quota de les hipoteques: «Dona solucions a clients vulnerables que podien sofrir la pujada dels tipus d'interès».

«S'està discriminant a la banca regulada en comparació amb els fons d'inversió i la banca a l'ombra en matèria de fiscalitat. Amb aquest impost a la banca, què es pretén? Estem incentivant la banca a l'ombra? Que la banca espanyola siga menys competitiva que la resta dels bancs internacionals? Quin sentit té això?», ha preguntat per qüestionar la idoneïtat de la mesura fiscal pactada entre el PSOE i Sumar. «Hi ha altres entitats financeres que, per exemple, estan exemptes i competeixen amb nosaltres a determinats territoris. Al final, amb aquest impost, ens estan penalitzant la nostra aposta per l'Espanya buidada, la nostra aposta amb més del doble de sucursals que el nostre principal competidor a Espanya», ha manifestat.

La penalització de l'impost a la banca, a parer del dirigent de CaixaBank, «és també per als accionistes, entre els quals es troba el Fons de Reestructuració Ordenada Bancària [propietat de l'Estat] i la Fundació 'La Caixa'». «Amb aquest impost, estan dient-li a l'inversor: inverteix en Google, en un banc francès o alemany, però no ho faces a CaixaBank», ha reiterat, per realitzar una defensa de la gran empresa perquè «és més productiva que la xicoteta». «Les empreses de més 250 treballadors són el doble de productives que aquelles amb menys de 9 treballadors», ha indicat.

«A Espanya, tenim coses bones. S'ha reduït l'endeutament, el sector exterior està contribuint i el mercat laboral va bé, però hi ha assignatures pendents com ara reduir el dèficit públic o augmentar la productivitat. I la productivitat, cal recordar-ho, està molt vinculada amb la mida de les empreses. A Alemanya, on la productivitat dels treballadors és superior a la d'Espanya, el 19% dels empleats fan feina en una empresa amb menys de 10 treballadors. A Espanya, el percentatge és quasi el doble», ha desgranat, per subratllar que «cal facilitar el creixement de les empreses». «La lògica indica que el debat sobre la reducció de la jornada laboral ha d'estar vinculat a la productivitat», ha nugat amb l'altre tema econòmic d'actualitat.