Diu la dita que dos no rinyen si u no vol; i tampoc no s’emparellen si u no vol. Dimarts de la setmana passada, a la vora del migdia, el BBVA va fer públic que acabava d’enviar una carta al consell d’administració del Banc Sabadell on els proposava una fusió amistosa. Uns minuts després, l’entitat vallesana va confirmar la recepció de la missiva. Ho feu en un comunicat breu, quasi telegràfic. Ni fred ni calent; ni entusiasme desfermat ni negativa taxativa.

El flirteig ha caigut com una bomba en els àmbits financers, que no havien anticipat aquest moviment. De fet, fa tot just una setmana, durant una conferència destinada a analistes i inversors, el conseller delegat del Sabadell, César González-Bueno va assegurar que no preveia, en un futur pròxim, moviments de fusions o adquisicions. Perquè l’intent d’emparellament ha agafat per sorpresa els gestors de l’entitat catalana.

Aquesta no és, de fet, la primera volta que s’explora aquest emparellament. El novembre de 2020, en plena pandèmia, les dues entitats van entaular converses. Era un moment d’incertesa també per a la banca. Onze dies els va durar el flirteig. Les diferències sobre el paper que havia d’ocupar Josep Oliu en l’organigrama del nou banc; i les discrepàncies en la valoració del Sabadell van deixar en aigua morta un fusió que, tot i plantejar-se en termes d’agermanament, tenia aspecte d’adquisició.

Algunes veus anticiparen, aleshores, que el banc català —amb una forta exposició a les petites i mitjanes empreses, i amb problemes en el seu procés de digitalització— sortia més escaldat d’aquella negativa. No ha sigut així, però. Des d’aquella data, la seua cotització ha pujat el 326% (l’increment del BBVA ha estat del 177%) i el canvi de rumb li ha aportat vigor. Pel camí quedà el seu conseller delegat, Jaume Guardiola, el qual només un mes després del 'no' al BBVA va ser substituït per César González-Bueno. El nou conseller delegat, a més, va assumir part de les funcions executives que, fins aleshores, havia exercit Oliu.

Si arriba a rams de beneir, la fusió donaria peu a la tercera entitat de la UE.

Una de les primeres mesures de González-Bueno, un directiu procedent d’ING, va ser aprimar la plantilla: el gener de 2021 va aplicar un expedient de regulació d’ocupació que va suposar l’eixida de 1.800 treballadors. L’octubre d’aquell mateix any es consumaren altres 1.380 extincions de llocs de treball. Això, unit al procés de digitalització, ha suposat l’increment de la rendibilitat de l’entitat i, per tant, dels beneficis. El mateix Oliu, durant la presentació de resultats de 2023, va descartar, de fet, una hipotètica fusió. «No tenim previst res ni ho tenin en compte», va assegurar.

És un ‘match’?

El cupido bancari, però, llança la seua sageta quan vol. I, de moment, a sobre de la taula Oliu té una carta amb una proposta consistent. Si arriba a rams de beneir, la unió entre les dues entitats donaria peu al naixement del tercer banc més gran d’Europa, per darrere del BNP Paribas i de l’espanyol Santander. Tots dos sumarien uns actius propers als 1.000 milions d’euros.

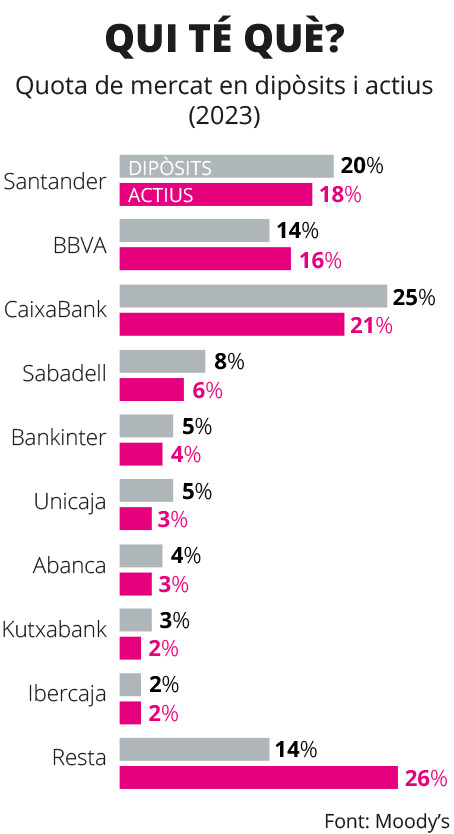

En l’àmbit espanyol, es consolidaria com la segona entitat, només per darrere de CaixaBank (s’ha de tenir en compte que tant Santander com BBVA tenen més fortalesa que no l’antiga caixa catalana en el mercat estranger). El BBVA capitalitza 62.000 milions d’euros i el Sabadell gairebé 9.800 milions. Plegats, doncs, sumarien 71.800 milions d’euros, prop dels 72.300 del Santander. Del Sabadell, al BBVA li interessa sobretot la seua capil·laritat en el teixit de petites i mitjanes empreses.

En aquesta ocasió, com en novembre de 2020, l’entitat basca proposa un intercanvi d’accions per dur endavant l’operació. En concret, cada acció del BBVA costaria 4,83 accions del Sabadell. Els bascos, en tot cas, juguen fort: l’oferta suposa valorar cada acció de l’entitat catalana el 30% més cara que la seua cotització borsària de dilluns.

El BBVA ha acabat deglutint el gruix del sistema financer català que hi havia al marge de CaixaBank.

En l’entitat resultant el Sabadell tindria el 16% de l’accionariat, mentre el BBVA representaria el 84% restant. L’oferta és sensiblement millor que la plasmada a finals de 2020. Aleshores, van voler pagar al voltant de 2.500 milions d’euros i ara l’oferta puja fins a una xifra pròxima als 12.000 milions. A més, en l’organigrama de l’entitat resultant es reservaria per al Sabadell una vicepresidència —per a Josep Oliu—, tres consellers i el manteniment de la seu corporativa a Sant Cugat. "Econòmicament, és una oferta atractiva per al Sabadell, doncs els ofereix una prima que no aconseguirien en el mercat", valora Carme García, qui va ser directora general de l’Institut Català de Finances entre 2006 i 2011.

És previst que a principis d’aquesta setmana els responsables del Sabadell es reunisquen formalment per avaluar al detall la proposta. Començarà aleshores l’estira-i-arronsa que definirà el futur de l’entitat vallesana, la qual té ara una posició negociadora molt més còmoda i sòlida que la de 2020, gràcies al bon comportament registrat els darrers quatre anys.

Qui perd els orígens...

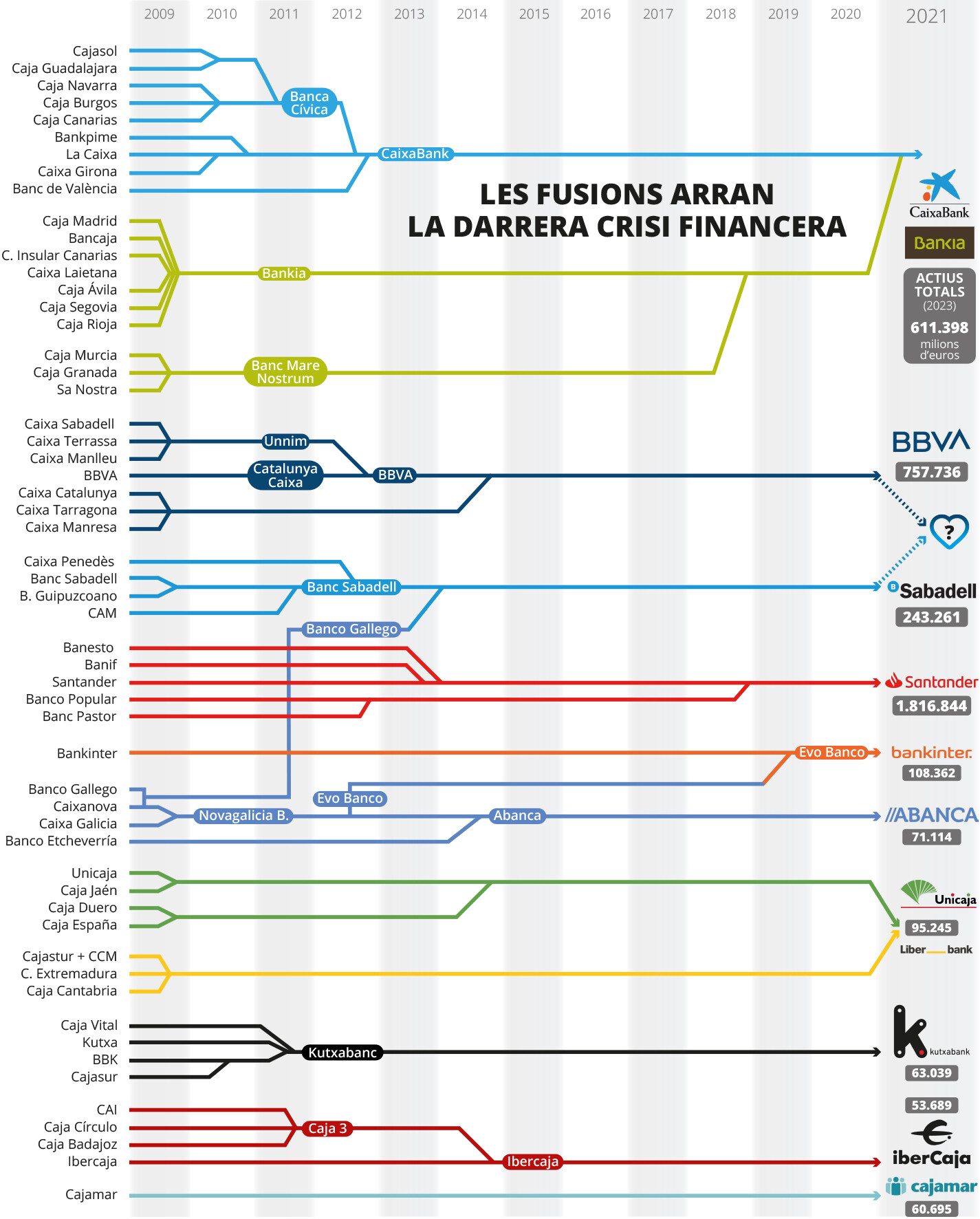

De moment, res no ha transcendit sobre el que senten els seus principals responsables. Sí que han transcendit, en canvi, les postures dels responsables polítics. A la Generalitat de Catalunya, de moment, s’ho mirem amb reserves. Al capdavall, en el procés de concentració bancària que s’ha donat a Espanya des del 2008, el BBVA ha acabat deglutint el gruix del sistema financer català que hi havia al marge de CaixaBank. El 2012, va absorbir Unnim —l’entitat que havia nascut de resultes de l’entesa de Caixa Sabadell, Caixa Terrassa i Caixa Manlleu— i dos anys després va seguir el mateix procés amb Catalunya Caixa, que, abans havia integrat Caixa Tarragona i Caixa Manresa. De fet, els bascos es van comprometre, aleshores, a mantenir el nom de Catalunya Caixa en algunes oficines. El 2019, tanmateix, es liquidà l’ensenya.

“Els ciutadans i les pimes catalanes necessitem més entitats financeres, i no menys”, ha dit la

"És una fusió en sentit tècnic, però una adquisició en sentit pràctic", avisa Carme García.

consellera catalana d’Economia i Hisenda, Natàlia Mas. Si es consuma la fusió, Catalunya passaria a tenir una sola entitat bancària estrictament catalana. Perquè, per més que l'operació s'ha plantejat en termes de fusió, no falten les veus que hi recelen. "És una fusió en sentit tècnic, en la mesura que BBVA no està adquirint una societat sinó que hi ha un intercanvi d'accions, però en realitat és una absorció. Cada volta que una entiat s'ha fusionat amb una de més menuda, aquesta ha acabat desapareixent", explica Carme Garcia.

Tampoc la Generalitat Valenciana veu amb bons ulls el possible matrimoni. Sobretot perquè d’ençà de l’1 d’Octubre, el Sabadell va situar la seua seu social a Alacant (origen de l’extinta Caixa d’Estalvis del Mediterrani, adquirida per l’entitat catalana). La proposta que el BBVA ha posat a sobre de la taula implica disposar de dues seus operatives: una a Bilbao i l’altra a Sant Cugat, circumstància que faria perdre protagonisme a Alacant.

En part per aquesta raó, el president de la Generalitat Valenciana i la patronal CEV s’han mostrat preocupats per aquesta operació, que consideren que perjudicaria el País Valencià. La posició de Carlos Mazón, en tot cas, contradiu la postura oficial del seu partit —el PP—, que s’ha mostrat partidari d’una operació que va en la línia marcada per la Unió Europea a favor de la concentració bancària.

Un ball amb menys parelles

En tot cas, si es substancia el matrimoni, l’operació reobre el debat sobre el nivell de concentració del sector financer. D’ençà del crac de 2007 i la consegüent crisi financera, el sector financer ha viscut un procés d’aprimament brutal. En poc més d’una dècada, hem passat de 62 caixes i bancs a només 10 entitats. Pel camí s’han tancat milers d’oficines bancàries. Segons Comissions Obreres, entre 2008 i 2021 es van destruir 128.000 llocs de feina, cosa que suposa que les entitats van perdre el 47% de la seua massa laboral. En l’actualitat, el BBVA ocupa 27.735 persones a tot l’Estat, per 12.909 que estan darrere dels taulells del Sabadell. Segons càlculs fets per La Vanguardia a partir dels acomiadaments de la fusió entre CaixaBank i Bankia, uns 5.900 treballadors s’hi podrien veure afectats per aquest darrer moviment.

Siga com siga, el tancament d’oficines ha comportat un empitjorament molt significatiu de l’atenció al client. Segons ha denunciat l’Associació de Consumidors i Usuaris Financers (Asufin), a Espanya per cada treballador de banca hi ha 268 clients. A Alemanya, en són 143, per 168 a França i 190 que corresponen a cada banquer del Regne Unit.

Les veus que adverteixen del risc de caure en una situació de quasi oligopoli s’han multiplicat els darrers dies, amb la vicepresidenta i ministra de Treball i Economia Social, Yolanda Díaz, al capdavant. Les xifres són il·lustratives: fa una dècada, les cinc entitats més grans de l’Estat concentraven el 42% del negoci. En l’actualitat, el percentatge és del 66%. Si tira endavant la unió BBVA-Sabadell, les tres més grans (CaixaBank, Santander i BBVA-Sabadell) ostentarien el 72% del negoci.

De fet, el sector financer espanyol és el segon que més s’ha concentrat després de la crisi de 2008. El percentatge d’actius en mans dels cinc grans bancs va créixer en més de 30 punts des de l’inici de la reestructuració. Només Grècia ha experimentat un procés de concentració més intens.

"Per a la societat, la hipotètica fusió no és una bona notícia perquè resta competència. Perquè, és molt probable que si es consuma aquesta operació, el Santander també explore adquisicions", estima Carme García. Els processos de concentració, en tot cas, van en la línia empentada per la Unió Europea, de dotar-se de bancs cada volta més grans. "Estic d'acord en que ens calen entitats grans i, sobretot, fortes, però haurien d'aplicar-se polítiques per tal que els bancs d'altres països s'implantaren amb normalitat, perquè ara la presència és testimonial i molt pensada per a determinats tipus de clients".

DE RÈCORD EN RÈCORD

Quan el govern de Pedro Sánchez va amagar amb la possibilitat d’implantar un impost sobre els beneficis de la banca, la patronal bancària va posar el crit en el cel. Era, deien, una mesura “confiscatòria” que esdevindria un llast per al sector. “Serà perjudicial per a l’economia i per a la inversió”, va avisar l’Associació Espanyola Bancària (AEB). Finalment, el gravamen es va aprovar el desembre de 2022.

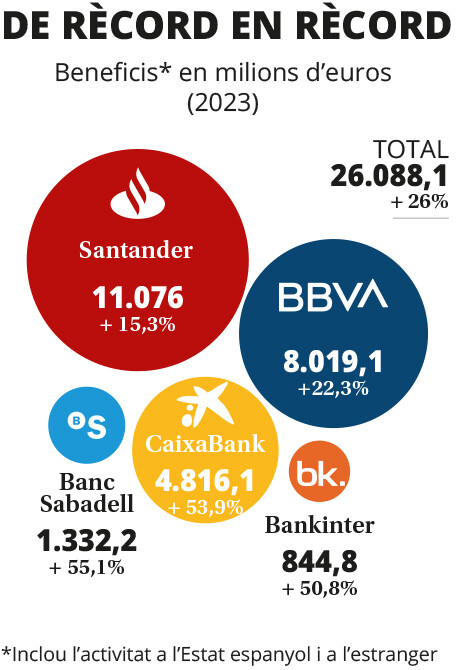

Any i mig després de la seua aprovació, cap dels cataclismes pronosticats per l’AEB no s’ha materialitzat. Al contrari: els seus beneficis no han parat de créixer. Des de 2020, el sector encadena xifres rècord de resultats. El 2023, la gran banca —Santander, BBVA, CaixaBank, Sabadell i Bankinter— va registrar uns beneficis de 26.088 milions d’euros, cosa que significa un increment del 25,9% respecte de 2022, un any en què el sector ja va batre el seu propi rècord. Si només es mira el mercat espanyol, els beneficis van ascendir als 11.428 milions d’euros, i això significa més que duplicar (52,8%) els registres de l’any anterior.

El Santander es va situar al capdavant en el rànquing dels bancs que més van créixer, en catapultar els seus beneficis el 55,1% i situar-los en els 1.332 milions d’euros. No molt lluny se li va quedar CaixaBank, en registrar 4.816 milions d’euros de beneficis, cosa que vol dir el 53,9% més que l’any anterior. El Santander i el BBVA van registrar creixements del 15,3% i el 22,3%, respectivament.

La presentació dels resultats trimestrals que s’han succeït els darrers dies evidencien que la bona marxa continua durant el 2024. Entitats com el Santander estimen que l’any actual, de nou, serà de rècord. “Si 2023 ha sigut bo, 2024 encara serà millor”, va pronosticar Ana Patricia Botín durant la presentació de resultats del 2023. “El benefici, en la nostra opinió, continuarà creixent”, va assegurar el president del BBVA, Carlos Torres.

Diversos factors expliquen el fort creixement de la banca dels darrers anys. A la important reducció de costos (derivada de l’acomiadament de treballadors i el tancament d’oficines d’atenció al client), se suma, sobretot, l’abrupta pujada de tipus d’interès del Banc Central Europeu, que ha provocat un increment del preu de les hipoteques. I aquests ingressos han crescut a un ritme molt major que no la remuneració que els usuaris de banca reben pels seus dipòsits. Totes dues magnituds han crescut els darrers anys, però no ho han fet al mateix ritme. La diferència entre una magnitud i l’altra es coneix en el sector com a marge de client.

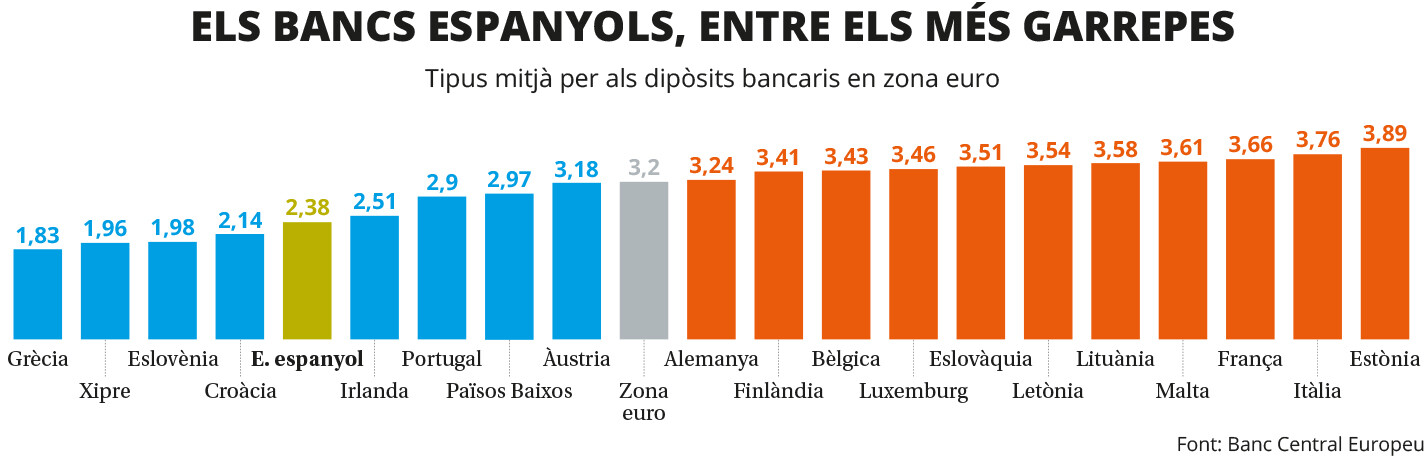

I el que les xifres revelen és que la banca és, en línies generals, molt garrepa. La mitjana del que els bancs espanyols paguen als seus clients per tenir els seus depòsits és del 2,38% (vegeu el gràfic). La xifra està lluny del 3,2% que registra la mitjana de la zona euro o del 3,66% que es paga a França o a Itàlia (3,76%).