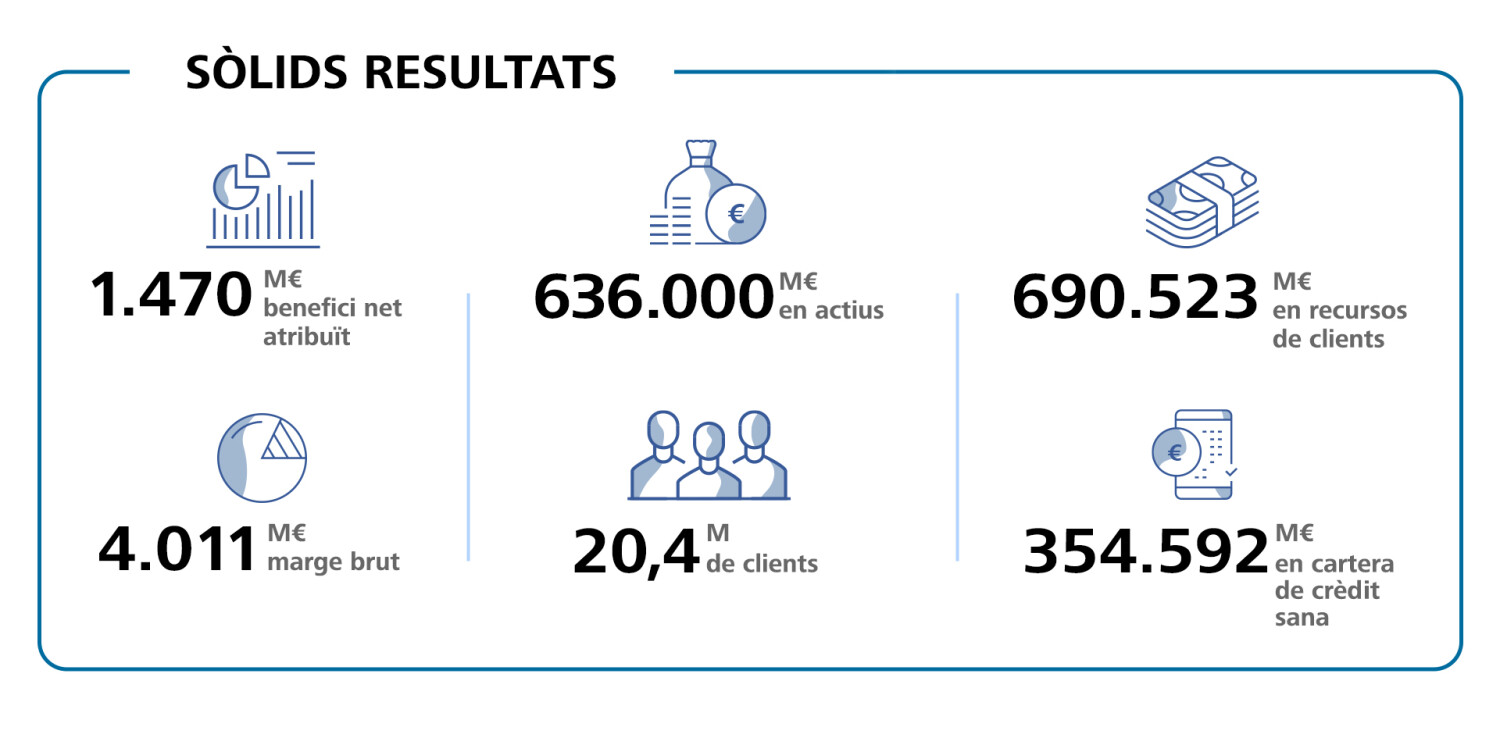

L'auditori del Palau de Congressos de València va oficialitzar el canvi a la presidència de CaixaBank. Setmanes enrere, Tomàs Muniesa assumia el càrrec amb una al·lusió al fundador de la companyia, Francesc Moragues. Amb la firma bancària havent-hi renovat una part de les seues estructures directives, ha presentat de manera telemàtica —un símptoma de la ressaca de l'apagada elèctrica— els seus resultats econòmics del primer trimestre del 2025. L'entitat financera ha assolit un benefici net atribuït de 1.470 milions d'euros, davant dels 1.005 milions del mateix període del 2024.

Es tracta, segons han explicat des de CaixaBank, d'un 6,9% més en termes comparables. «Hem iniciat el primer exercici del nou pla estratègic amb un avenç significatiu en els nostres objectius: estem accelerant el creixement de l'activitat; impulsant la transformació de les nostres operacions i la inversió en el negoci; hem reduït els saldos dubtosos, i mantenim uns elevats nivells de liquiditat i capital», ha radiografiat Gonzalo Gortázar, conseller delegat de l'entitat financera.

«És important destacar que, en el primer trimestre del 2024, es va registrar la totalitat del gravamen a la banca, que va ascendir a 493 milions. Això no obstant, aquest trimestre només s'ha comptabilitzat el 25% de l'impost sobre el marge d'interessos i comissions, que representa 148 milions. Aquesta diferència explica, en part, el creixement del resultat en el trimestre, que hauria crescut un 6,9% si s'hagués distribuït el gravamen a la banca de manera lineal al llarg de 2024», ha desgranat el directiu de CaixaBank. El compte de resultats reflecteix la caiguda dels tipus d'interès de mercat, amb un descens del marge d'interessos del 4,9%.

Consolidació comercial

En aquest primer trimestre del 2025, l'entitat financera han confirmat les tendències comercials positives, ja que el volum de negoci s'ha consolidat per damunt del bilió d'euros i la base de clients a l'Estat espanyol creix en gairebé 340.000 en els últims dotze mesos, fins a assolir els 18,6 milions de clients. Així mateix, els clients digitals continuen augmentant, i ja han superat els 12,2 milions el març de 2025, mig milió més que fa un any.

La cartera sana també compta amb registres de color verd: se situa en 354.592 milions d'euros i mostra un increment del 2,9% respecte a març del 2024. En un escenari de bona dinàmica de la nova producció de crèdit a l'Estat espanyol en tots els segments de particulars, que arriba als 18.877 milions, la nova producció hipotecària es col·loca en el primer trimestre del 2025 en 4.508 milions, un 62% més en taxa interanual. En el cas del crèdit al consum, es van concedir 3.374 milions, amb un increment de l'11%. L'augment a empreses fou menys pronunciat.

Els recursos de clients assoleixen els 690.523 milions d'euros, després d'augmentar en 54.034 milions en els últims dotze mesos, un 8,5%. Una tendència positiva que reforça el lideratge de CaixaBank en la quota de mercat de la gestió patrimonial amb un 29,2%, ampliant la distància respecte als seus competidors bancaris. De fet, els ingressos per serveis (gestió patrimonial, assegurances de protecció i comissions bancàries) s'incrementen un 6,8%. En el cas de les entrades dineràries via gestió patrimonial, experimenten un augment del 16,5% respecte del mateix període de l'any anterior per l'increment sostingut de volums i la intensa activitat comercial.

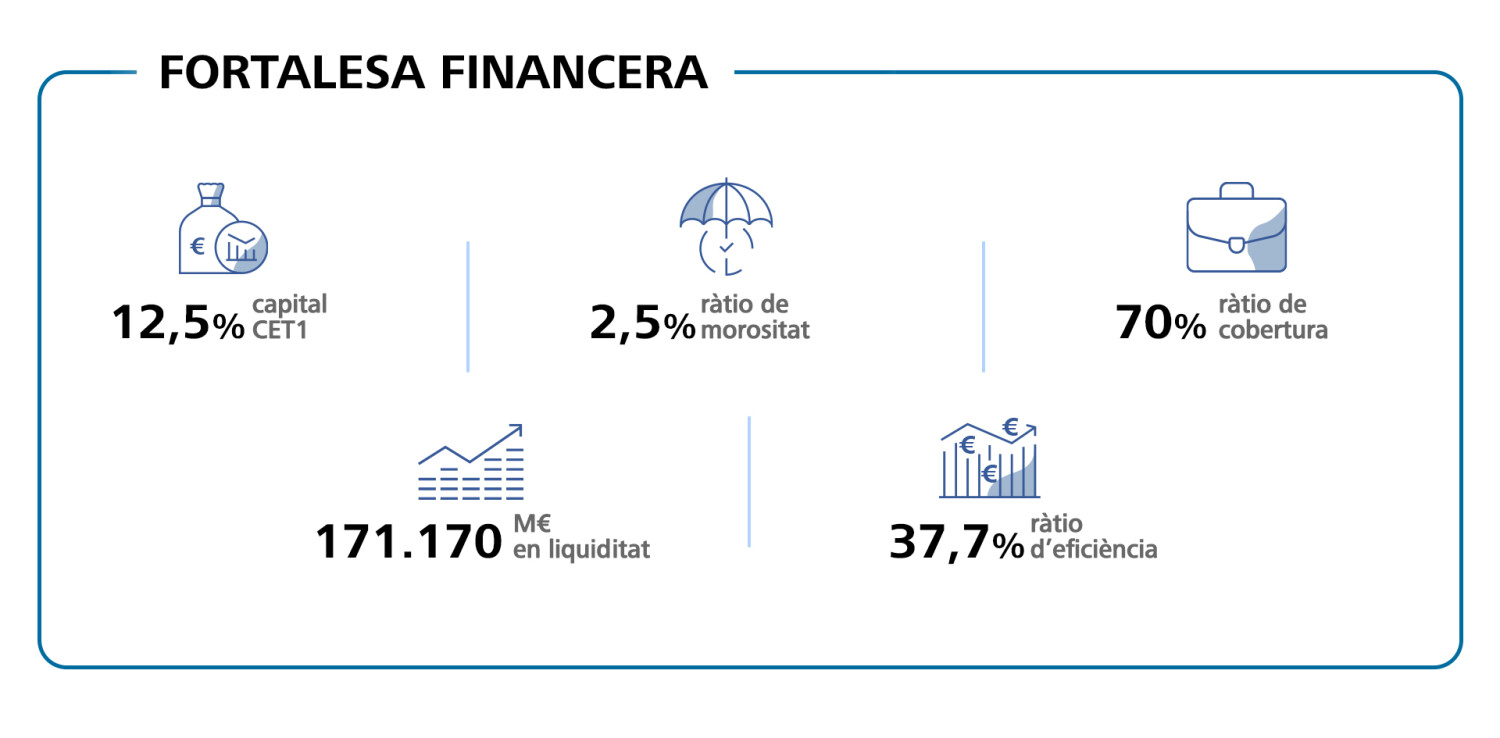

En els ingressos per dividends, l'evolució interanual està marcada pel dividend de BFA, xifrat en 50 milions en el primer trimestre del 2025, mentre que el 2024 va ser registrat en el segon trimestre, valorat llavors en 45 milions. Pel que fa a la rendibilitat, el ROE s'incrementa fins al 16,5% —15,4% si s'assumeix la meritació lineal de l'Impost sobre el marge d'interessos i comissions— davant del 13,4% el març del 2024.

L'impacte de l'impost bancari

Gortázar ha volgut profunditzar i subratllar l'impacte negatiu que ha tingut l'impost instaurat a la banca. «Dubte que la penalització a CaixaBank estiguera en la ment del legislador, però el que estem veient aquest trimestre és més del que ja havíem dit: és un impost que perjudica CaixaBank i les xifres ens donen la raó. No ho acabem d'entendre quan, a més, l'impost el paguen accionistes, com ara el Fons de Reestructuració i Ordenació Bancària», ha exposat en al·lusió a la part dels títols que ostenta l'administració estatal.

Arran de l'allau habitual de preguntes, el conseller delegat de CaixaBank ha insistit en la vocació de permanència de la seu social a València. «Tenim un profund arrelament a Catalunya, però també en altres parts d'Espanya», ha indicat per reiterar una argumentació detallada a cada presentació de resultats: «En 2021, quan es va produir la integració, s'hi va decidir que per a tindre un equilibri adequat i atès que ambdues entitats bancàries tenien la seua seu a València i que la Comunitat Valenciana és la tercera autonomia per grandària, amb la importància que té per a nosaltres, s'havia de mantenir a València la seu social». «No hi ha novetat ni se li espera», ha accentuat.

«No tenim prou informació per a opinar», ha expressat envers l'apagada elèctrica. Ara bé, sí que ha volgut remarcar que «Espanya té una energia molt més barata, i que aquest fet ha estat possible gràcies al desembarcament de les energies renovables». «Cal assegurar aquest escenari a mitjà termini. Hem de mantenir aquest avantatge competitiu sense tenir sobresalts com ara l'ocorregut amb l'apagada elèctrica», ha complementat, així com ha llençat un avís «sobre l'elevat dèficit públic» i la necessitat «d'emprendre reformes estructurals» per no endinsar-se en escenaris més adversos «sense els deures fets».