L'etapa del procés independentista a Catalunya va provocar una doble sacsejada financera. El Banc Sabadell i CaixaBank van deixar la seu social principatina i es van traslladar a Alacant i València, respectivament. Un trasllat que el Banc Sabadell ha desfet arran de l'operació de compra hostil llençada pel BBVA, històric aspirant a quedar-se amb la xarxa de l'entitat financera d'origen sabadellenc. La maniobra de la companyia catalana s'ha donat per intentar que la banca basca no assolisca el seu objectiu i pel canvi de terç a l'escenari polític principatí.

La maniobra del Banc Sabadell ha situat el focus a sobre de CaixaBank. Tanmateix, i com es remarca sovint des de l'entitat financera, la seua permanència valenciana és immutable: «La nostra vocació de permanència a València no té terminis i és de caràcter indefinit», ha subratllat el conseller delegat de CaixaBank, Gonzalo Gortázar. «No hi cap novetat sobre la seu social», ha accentuat envers la insistència mediàtica.

«CaixaBank va traslladar-se l'any 2017 a València i en 2021 va fer una operació d'integració. CaixaBank ja tenia la seu a València i en tenia una presència important pel Banc de València. Bankia també la tenia per Bancaixa. Quan es va fer la fusió, es va optar per un repartiment territorial equilibrat amb la seu social a València i l'existència de dues seus importantíssimes a Barcelona i Madrid», ha argumentat sobre la seua vocació de permanència indefinida a València. «Té sentit mantenir el vincle en territoris històrics amb les dues seus operatives de Barcelona i Madrid, i la seu social a València. Som una entitat diferent, i estem on volem estar», ha indicat.

La seua permanència, en conseqüència, no està lligada a l'escenari polític principatí. «El manteniment de la seua a València no depèn de la situació d'inestabilitat a Catalunya. Les circumstàncies en comparació amb l'any 2017 han millorat i el procés de normalització català ha estat bo per a tots, però la raó d'estar a València va més enllà del deteriorament que es va produir en 2017 i està vinculat a l'operació corporativa que hi vam fer», ha ampliat, al seu torn, que ha destacat «l'extraordinària presència» de l'entitat a Catalunya i el suport de la companyia «a l'economia i les empreses catalanes».

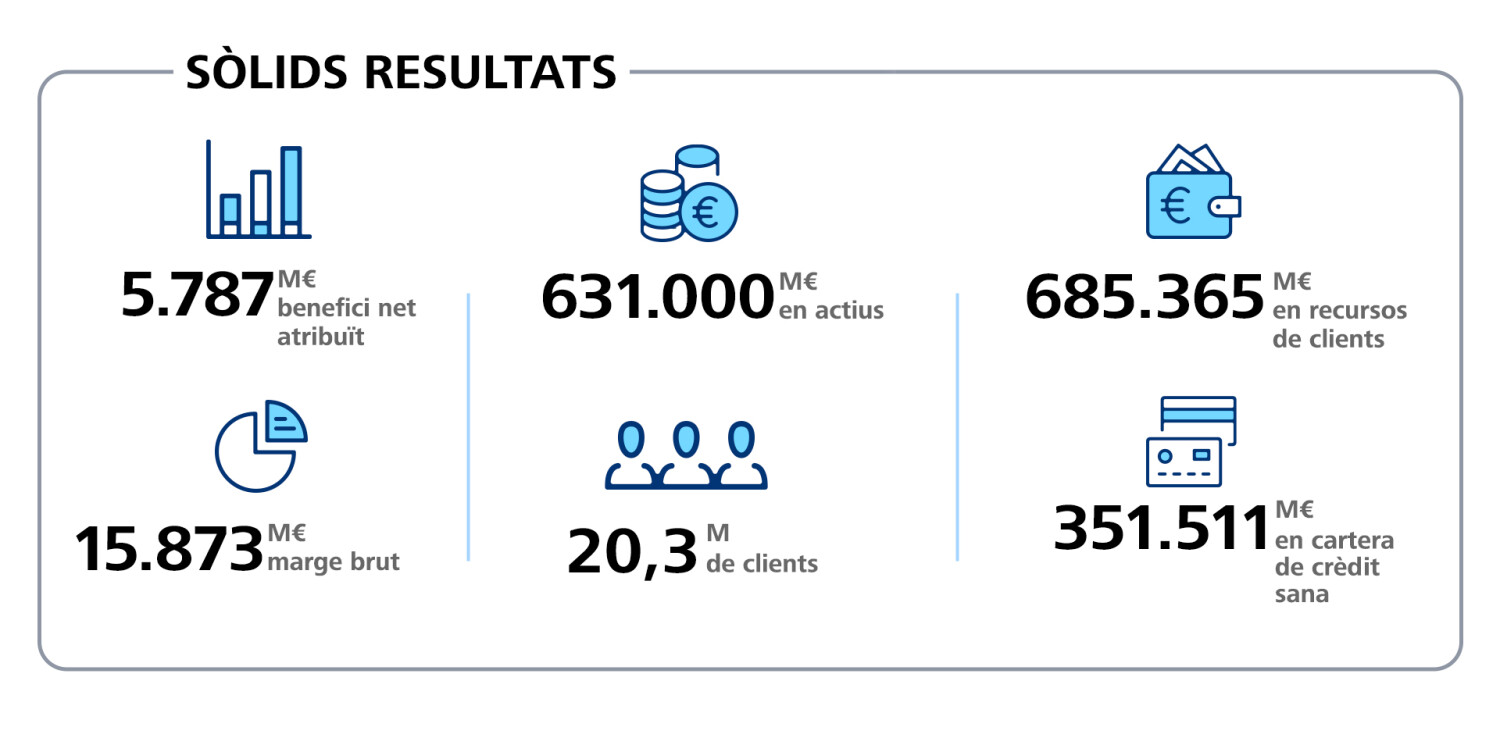

5.787 milions d'euros de guanys

Al caliu de les bones dades assolides per l'economia espanyola, CaixaBank ha obtingut l'any 2024 un benefici net atribuït de 5.787 milions d'euros. Aquesta xifra és superior als 4.816 milions que va aconseguir l'entitat financera l'any 2023, un guarisme que suposa un increment del 20,2%. «L'any 2024 ha estat molt positiu i tanca un cicle en què hem assolit tots els objectius que ens havíem marcat en el nostre pla estratègic 2022-2024: creixement de l'activitat comercial, millora en la qualitat de servei, rigorosa gestió del risc i recuperació d'una rendibilitat raonable», ha expressat Gortázar.

«La nostra fortalesa financera ens ha permès mantenir una adequada retribució als accionistes en els últims tres anys, amb un dividend ordinari de 7.700 milions, dels quals aproximadament 2.400 milions s'han distribuït a la Fundació "la Caixa" i 1.300 milions al Fons de Reestructuració i Ordenació Bancària [en mans de l'Estat], que reverteix directament a la societat», ha desenvolupat, a manera de reobrir l'etapa de la nova guia estratègica de CaixaBank per al període 2025-2027, la qual està fonamentada en «accelerar el creixement, impulsar la transformació i la inversió en el negoci, i consolidar la posició com a referent en sostenibilitat».

Arran d'aquests resultats, CaixaBank ha superat la capacitat de distribució a l'accionista. Del repte inicial dels 9.000 milions d'euros fixat en el període 2022-2024, l'entitat financera ha practicat un repartiment de 12.000 milions d'euros. Les xifres han permès al Consell d'Administració de CaixaBank proposar a la Junta General d'Accionistes el pagament d'un dividend en efectiu de 0,2864 euros bruts per acció amb càrrec als resultats del 2024. Junt amb el dividend a compte pagat el novembre per un import de 1.068 milions, eleva l'ordinari fins als 3.096 milions.

Creixement comercial

Amb una penetració comercial de 20,3 milions de clients, una xarxa de més de 4.100 oficines, uns actius que superen els 630.000 milions d'euros i un volum de negoci consolidat per damunt del bilió d'euros, CaixaBank ha aconseguit un creixement del 8,7%, uns 55.000 milions d'euros més, en els recursos de clients. En concret, els recursos en gestió patrimonial augmenten amb força, un 11,7% en l'any, fins a situar-se en els 263.247 milions d'euros. Ho fan gràcies el suport tant de subscripcions netes en fons d'inversió i assegurances d'estalvi com per efectes positius de mercat.

En el capítol del crèdit, la cartera sana se situa en els 351.511 milions d'euros a tancament de desembre i mostra un increment del 2,2% en l'any, amb una contribució positiva tant d'empreses com de particulars. En un entorn de bon comportament de la nova producció de crèdit a l'Estat espanyol en tots els segments de particulars, la nova producció hipotecària se situa en els 14.375 milions d'euros, un 53% més en taxa interanual. A l'apartat del crèdit al consum, es van concedir 11.977 milions el 2024, que representa un augment del 13%.

El marge d'interessos assoleix els 11.108 milions d'euros. Una circumstància que implica un creixement del 9,8% en comparació amb l'exercici anterior. Aquest increment s'explica per la intensa activitat comercial i l'entorn del tipus d'interès en la primera meitat de l'any 2024. Si s'endinsem en l'epígraf comptable del marge brut, s'observa una alça de l'11,5% en taxa interanual fins a abastar els 15.873 milions. El guarisme és superior al de les despeses d'administració i amortització recurrents i, en conseqüència, permet el creixement del marge d'explotació.

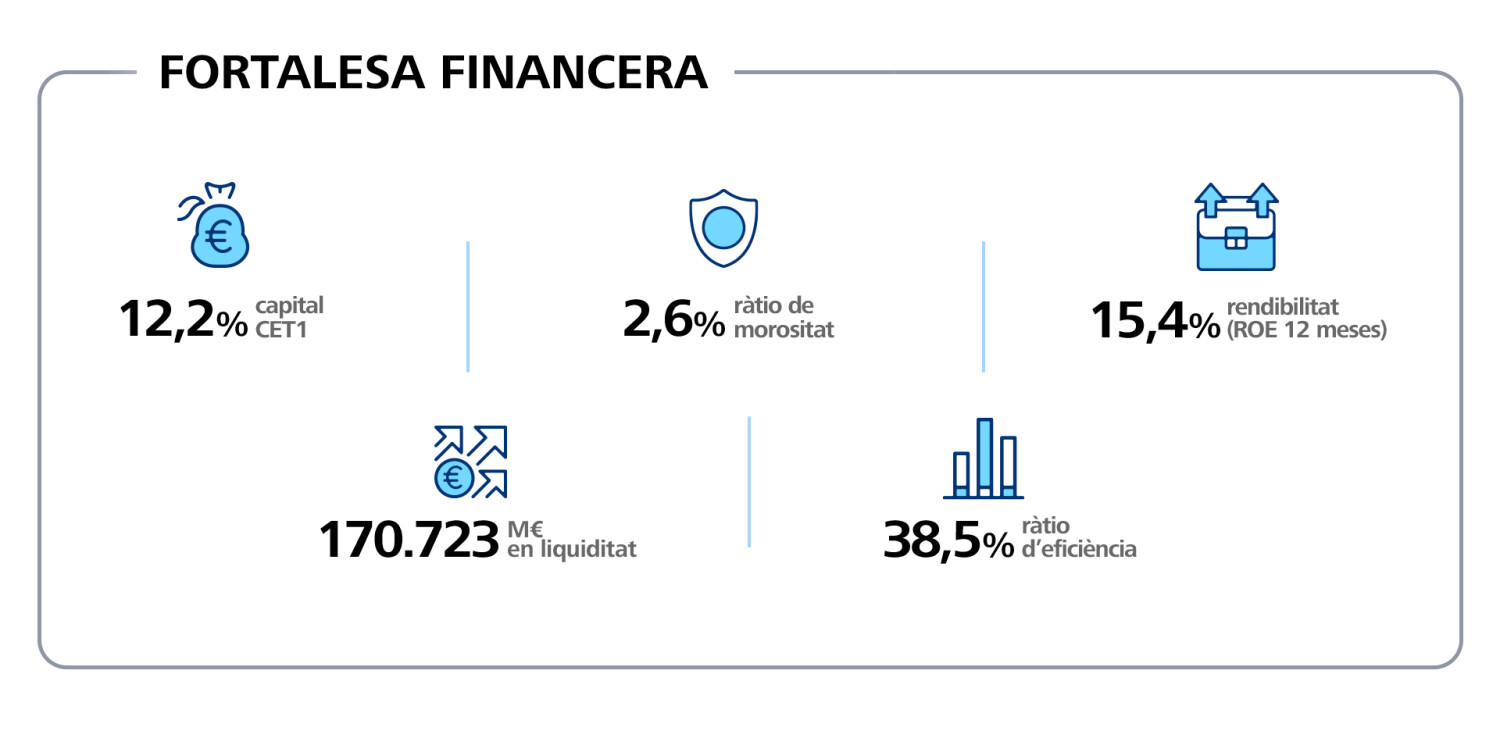

Si la rendibilitat sobre fons propis se situa en el 15,4% al tancament de l'exercici i l'eficiència en el 38,5%, el saldo de dubtosos torna a caure i tanca l'any 2024 amb un descens acumulat de 280 milions d'euros. En termes globals de l'any 2024, abasta els 10.235 milions. Aquests indicadors es combinen amb una còmoda posició de liquiditat. Els actius líquids totals, precisament, han crescut en 10.520 milions d'euros des de desembre del 2023, fins a assolir els 170.723 milions d'euros. CaixaBank també mostra un sòlid nivell de capital.

«Resposta diferencial amb la dana»

A causa de la dana que va devastar diversos municipis valencians, l'entitat financera va activar un pla d'ajudes per als afectats. Segons ha ressaltat el conseller delegat de la companyia bancària, des del primer moment, es van tramitar crèdits i bestretes. Amb 60 oficines afectades, ha indicat que «la primera preocupació era recuperar la normalitat». «Ho vam aconseguir a excepció de sis oficines, les quals estan profundament afectades. En el cas d'aquestes poblacions, vam dur oficines mòbils», ha puntualitzat.

«Volem ajudar en la reconstrucció. Ens sentim particularment valencians, i no sols per la nostra seu a València, sinó per les nostres arrels profundes en aquest territori», ha remarcat amb l'objectiu d'assenyalar que CaixaBank ha desplegat «una resposta diferencial amb la dana». «Hem efectuat fins a 10.000 operacions, tenim un nivell important de moratòries i s'han concedit 3.000 préstecs de vehicles en condicions atractives», ha desgranat. I s'ha oferit: «Estem a disposició per finançar les tasques de prevenció que siguen necessàries». «Millor prevenir que curar», ha agregat.

Enllaçat amb la funció de la banca de finançar l'economia, ha advertit de l'impacte de l'impost a la banca impulsat pel Govern espanyol del PSOE i Sumar. «No acompanya bé a la inversió empresarial», ha avisat, així com s'ha pronunciat sobre la situació de Muface arran dels interessos a Adeslas per part de CaixaBank: «Muface ha estat una qüestió delicada. Adeslas ha estat defensant aquest model de mutualisme que pensem que compleix una funció social important. Amb les darreres modificacions, hi ha optimisme». «No estem parlant de rendibilitats rècords, ni tampoc de beneficis extraordinaris. Seguir estat en una rendibilitat raonable», ha rematat per contextualitzar les xifres comptables del sector.