La tradicional presentació de resultats de CaixaBank a la seu de València ha estat atípica per la catàstrofe que ha deixat la DANA a les comarques de l'Horta Sud, la Ribera Alta i la Plana d'Utiel-Requena. La companyia bancària, de fet, va anunciar només ser conscient de la devastació —provocada per aquesta mena de gota freda agreujada per l'influx del canvi climàtic— un pla de mesures per als afectats del territori valencià, així com per als perjudicats per aquest temporal a Castella-la Manxa i Andalusia.

L'entitat financera ha obert una línia de finançament per anticipar el cobrament de les indemnitzacions de les companyies asseguradores a famílies i negocis; ha habilitat suport financer per garantir la continuïtat de l'activitat de xicotets negocis a través de MicroBank, el banc social de CaixaBank; i mitjançant AgroBank, ha posat en marxa una línia de més de 300 milions d'euros per ajudar el sector agroalimentari amb les explotacions i els conreus danyats. Així mateix, Voluntariat CaixaBank s'ha mobilitzat per ajudar i donar cobertura a aquells municipis més afectats per aquesta DANA que ha inundat diverses poblacions valencianes.

Al pla de suport als damnificats pel temporal, se suma la renúncia anunciada dies enrere de José Ignacio Goirigolzarri com a president de la companyia financera. «La gestió duta a terme per José Ignacio Goirigolzarri ha estat enormement positiva», apuntaven des del Consell d'Administració de CaixaBank, així com han destacat «la seua contribució fonamental en l'exemplar i exitós procés d'integració de Bankia», el qual va acabar amb l'assumpció de la presidència de l'exresponsable de Bankia.

«Agraïsc el gran compromís i dedicació de José Ignacio [Goirigolzarri]», expressava Gonzalo Gortázar, conseller delegat de CaixaBank, que subratllava «l'enorme complicitat professional i personal que han mantingut durant aquests anys». Tomás Muniesa, vicepresident de CaixaBank des de l'abril de 2018, serà el seu substitut. Muniesa ha estat en el passat president de la Societat Rectora de Productes Derivats, vicepresident de Bolses i Mercats Espanyols i conseller de Vithas Sanidad, entre altres càrrecs de responsabilitat directiva a l'empresa espanyola.

Un 16,1% més de guanys

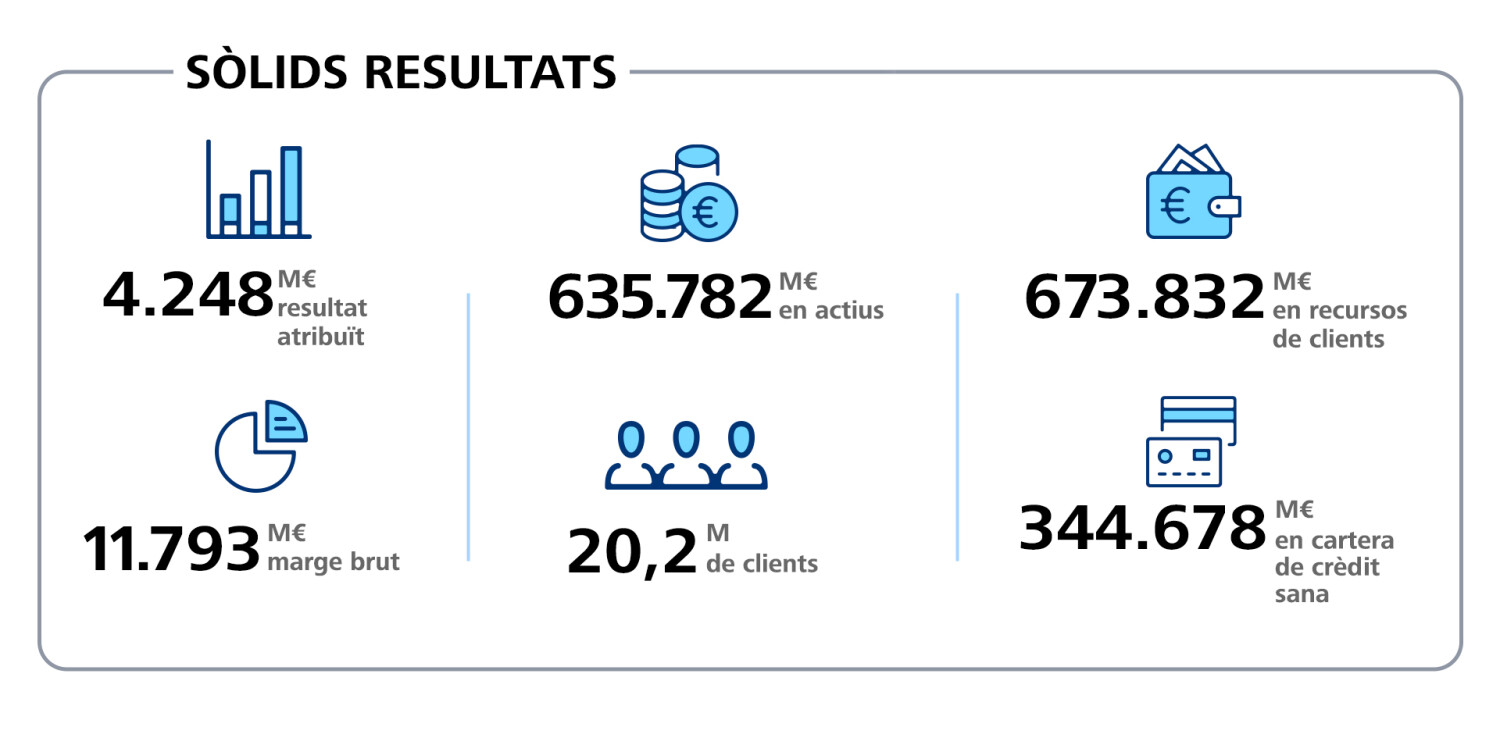

CaixaBank, en aquesta presentació condicionada pel drama social que viuen les comarques de València arran de la DANA, ha donat a conèixer els seus resultats entre el gener i el setembre del 2024. L'entitat financera ha assolit un benefici net atribuït de 4.248 milions d'euros en els nou primers mesos de l'any, la qual cosa representa un 16,1% més que el mateix període de l'exercici anterior, quan va obtenir uns guanys de 3.659 milions. L'augment del benefici atribuït s'ha donat, segons ha informat la companyia bancària, «gràcies al fort creixement de l'activitat i a la seua elevada solidesa financera».

«Hem tingut un tercer trimestre que ha seguit la tendència positiva dels primers sis mesos de l'any: intensa activitat comercial, morositat continguda, solvència i liquiditat molt per sobre dels requisits i una rendibilitat que ha assolit nivells raonables», ha explicat Gortázar, que ha detallat: «L'increment de l'activitat, amb el suport d'una dinàmica comercial intensa, continua ampliant el lideratge de CaixaBank com a banc de referència a Espanya. Els recursos de clients han augmentat en 43.502 milions i la nova producció de crèdit continua avançant a molt bon ritme, un 20% superior respecte al mateix període del 2023». CaixaBank, com a grup bancari, no debades, ha superat els 635.000 milions d'euros en volum d'actius.

Aquests resultats, segons han ressaltat des de l'entitat financera, «són una mostra de la fortalesa del negoci i el fort creixement de l'activitat comercial de CaixaBank, que desenvolupa un model de banca universal socialment responsable amb visió a llarg termini». «Aquest model es basa en la qualitat, la proximitat, l'omnicanalitat i l'especialització, amb professionals i oficines diferenciades per a cada segment de clients», especifiquen.

Si ens endinsem en les xifres dels resultats obtinguts per CaixaBank, observem que els recursos de clients arriben a finals de setembre als 673.832 milions d'euros, després de registrar un augment del 6,9% respecte el desembre del 2023. Des de començament d'any, l'entitat financera, a més, ha registrat una intensa activitat comercial en productes de gestió patrimonial. Així, les subscripcions netes de fons d'inversió, assegurances d'estalvi i plans de pensions mantenen el ritme de creixement, fins a assolir els 8.777 milions d'euros entre el gener i el setembre, davant dels 5.689 milions del mateix període de l'any anterior. Aquesta circumstància implica un augment del 54,3%.

En el capítol del crèdit, la cartera sana se situa en 344.678 milions d'euros al tancament del setembre i mostra un lleuger augment del 0,2% en l'any, en un entorn de bon comportament de la nova producció de crèdit en tots els segments. La mostra és que la nova producció hipotecària abasta els 10.343 milions d'euros entre el gener i el setembre, un 55% més en taxa interanual, i amb al voltant d'un 75% del total concedit a tipus fix. En el cas del crèdit al consum, hi ha un increment del 15%, que en xifres absolutes significa assolir la concessió de finançament per 9.021 milions d'euros.

Les xifres verdes i els creixements també s'hi donen amb el marge d'interessos. En els nous primers mesos del present exercici, s'ha aconseguit créixer fins als 8.367 milions d'euros, un 13,6% més envers l'anterior període. «L'impuls notable de l'activitat i la rigorosa gestió del risc queden reflectits en tots els marges del compte de resultats de CaixaBank, amb millores, a més, en rendibilitat i eficiència: la rendibilitat sobre fons propis (ROE) se situa en el 14,4% al tancament del setembre i l'eficiència, al 39,2%», destaquen des de la companyia bancària.

CaixaBank, al seu torn, mostra unes constants vitals saludables pel que fa als indicadors de risc, com siga una ràtio de morositat que es manté continguda i a uns nivells notablement baixos o per una situació folgada en termes de liquiditat i una forta generació orgànica de capital. La musculatura financera, però, es combina amb la seua aposta per incrementar la presència arreu de l'Estat espanyol. L'entitat, de fet, és present a 3.244 poblacions de la geografia espanyola.

Permanència valenciana

La companyia bancària, a través del seu conseller delegat, ha remarcat el seu compromís de permanència a València, on actualment té la seua social. «La nostra seu està a València amb caràcter indefinit. No hi ha cap canvi», ha manifestat. Una rotunditat que ha mantingut per advertir dels plans del Govern espanyol del PSOE i Sumar de prolongar l'impost especial a la banca: «Som l'entitat financera més gran d'Espanya i, en conseqüència, serem aquells que paguem la taxa mitjana més alta d'aquest impost». «És un impost que, realment, podríem denominar-lo com a taxa CaixaBank», ha catalogat.

«El que s'està dient és que la banca ha de pagar més que altres sectors. Els bancs tenen una rendibilitat del 13% quan l'Ibex-35 té una rendibilitat del 18%, no som més rendibles que altres sectors. El que cal fer és tindre un debat seré sobre aquest assumpte», ha insistit per argumentar la manca de convivència de perllongar aquest impost especial a les entitats financeres. «És un impost al crèdit», ha incorporat. I ha desgranat: «Tant de bo el crèdit puga créixer un 3% o un 4%, però sense l'impost podria créixer més». «Sense un sistema financer fort, no hi ha una economia forta. L'impacte sobre el crèdit existeix», ha rematat en una presentació de resultats atípica.