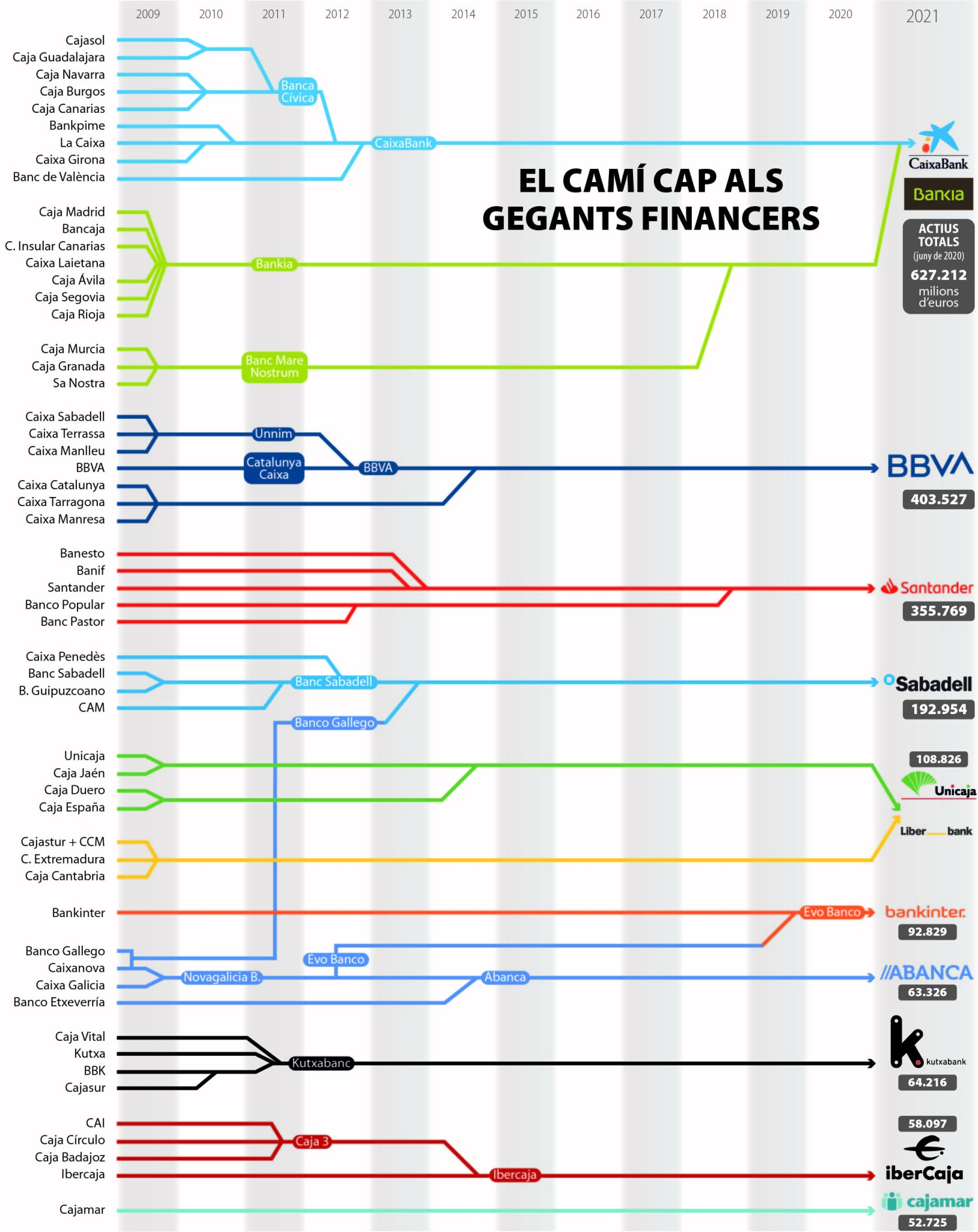

La frustrada absorció del Sabadell pel BBVA, el novembre passat, és el darrer moviment d’un sistema financer com més va més concentrat. Al setembre CaixaBank anunciava la seua fusió amb Bankia. D’aquesta manera, esdevindran la principal entitat de l’Estat, amb actius per valor de 627.212 milions d’euros. D’altra banda, Liberbank i Unicaja negociaven el govern corporatiu de l’entitat que ha de sorgir de la seua fusió. Una volta aquestes operacions arriben a rams de beneir, previsiblement al llarg de 2021, el sistema financer espanyol estarà conformat per deu entitats (queden fora les rurals, de mida minúscula). Això contrasta fortament amb el panorama de 2008. Aleshores es comptabilitzaven 62 entitats de dipòsits, entre bancs i caixes. L’aprimament ha estat brutal i ha capgirat la realitat financera. Pel camí ha deixat molts, moltíssims cadàvers, però també un grapat de guanyadors amb una posició de predomini mai vista. A hores d’ara, les quatre principals entitats espanyoles (CaixaBank -i Bankia-, ¡ Banc Santander, BBVA i Banc Sabadell) acaparen el 70% del negoci de la banca. Fa tres setmanes, la subgovernadora del Banc d’Espanya va assegurar que encara hi ha marge per a noves operacions. De moment el Sabadell li ha dit no al BBVA (hauria esdevingut la segona entitat de l'Estat en actius, amb 611.043 milions d'euros) però l'operació anticipa pròxims moviments.

El manteniment dels tipus d’interès a zero i la perspectiva d’un increment de la morositat a causa del daltabaix econòmic generat per la pandèmia han accelerat un procés d’agrupament cap al qual tant el Banc Central Europeu (BCE) com el Banc d’Espanya empenyen de fa temps. Del que es tracta, segons la majoria de veus expertes, és d’obtenir sinergies i reduir costos per millorar la rendibilitat de les entitats. “Les motivacions d’aquestes darreres fusions són diferents de les anteriors —explica Antonio Carrascosa, qui va ser director del Fons de Reestructuració i Ordenació Bancària (FROB) entre 2012 i 2015—. Les fusions anteriors s’explicaven per la necessitat de millorar el govern corporatiu de les antigues caixes d’estalvi i de reduir els excessos de capacitat del sector, fruit de l’expansió desmesurada del negoci vinculat a la bombolla immobiliària. Ara del que es tracta és de recuperar rendibilitat mitjançant una forta reducció de costos”.

Líder entre els líders

El trencament de les negociacions entre Sabadell i BBVA és una bona notícies pels qui les darreres setmanes advertien dels riscos que suposa la reducció d’actors en l’ecosistema financer. En cas que l’operació hagués fructificat, Espanya hauria tingut un dels nivell de concentració bancària més alts de la UE. Així ho indicaven les dades del BCE, que utilitza dos rànquings diferents. Un d’ells és l’anomenat índex Herfinfahl. A partir dels 1.800 punts es considera que un país té un mercat altament concentrat. L’Estat espanyol s’hauria situat en el supòsit d’una aliança entre BBVA i Sabadell en els 1.798 punts. L’altre indicador es calcula en percentatges. Així, Espanya tindria un mercat concentrat al 67,4%; França està al 48,7%,; Itàlia, en un 47,9%, i Alemanya, en un 31,2%.

Per a Carme Garcia, directora general de l’Institut Català de Finances entre 2006 i 2011, un panorama d’excessiva concentració resulta problemàtic. “Cal aconseguir un augment de les entitats financeres que operin en el sistema, que possibiliten la competència i obrin el mercat”, adverteix Garcia. Tot just la setmana passada, la subgovernadora del BE, Margarita Delgado, va afirmar que el de la concentració no és un problema que els preocupe. A hores d’ara, hi ha països de la UE, assegura el BE, que presenten un índex Herfinfahl per sobre d’Espanya.

No tots, però, comparteixen l’optimisme de l’entitat reguladora. José Gómez de Miguel, excap de la Divisió de Regulació Bancària del BE, és un d’ells. “Ens estan ocultant quelcom d’essencial: la comparació a través d’aquest índex només pot fer-se en mercats de mida i desenvolupament semblant. I resulta que tots els que estan per sobre de nosaltres són països d’una població molt inferior”, adverteix Gómez de Miguel. I afegeix: “Als Estats Units una operació com la de Caixa Bank i Bankia, i la de Sabadell i BBVA no hauria estat admesa pel supervisor”. L’exdirectiu del Banc d’Espanya considera que aliances com aquestes són “defensives” i “no creen valor per al sistema i la societat”.

Cara o creu

La creació de grans conglomerats bancaris preocupa per diverses raons. Una, pel risc sistèmic que genera. És el famós too big to fail, és a dir, el perill que una fallida arrossegue tot el sistema o bé obligue a una injecció de diners públics desmesurada. L’altre problema, que afecta sobretot els usuaris de banca, és que a menor competència menys possibilitats de triar serveis bancaris. “La concentració bancària acaba perjudicant els consumidors, que són en última instància els qui assumeixen l’augment de comissions pels serveis bancaris de les entitats i veuen a més com es deteriora l’atenció pel previsible tancament d’oficines”, lamenten a Facua. A Adicae (Associació d’Usuaris de Bancs, Caixes i Assegurances d’Espanya) són menys pessimistes. El seu president, Manuel Pardos, recorda que hi ha mecanismes que, com ara la Comissió Nacional dels Mercats i la Competència (CNMC) tenen potestat per actuar en cas que es donaren situacions abusives. “Hem de fugir de visions simplistes—assegura Pardos—. Aquestes operacions, que fan més fort el sistema financer, repercutiran positivament en els usuaris. Encara que es reduisquen el nombre d’oficines, allò important és mantenir els serveis”.

“Aquests moviment són beneficiosos per al conjunt del sistema, ja que encara és important la nacionalitat dels bancs. És millor pertànyer a un sistema bancari sanejat, més eficient i més rendible”, afegeix l’exdirector del FROB, Antonio Carrascosa. Ni Carme Garcia ni José Gómez de Miguel s’ho miren amb els mateixos ulls. “Per al sistema financer espanyol l’absorció del Sabadell pel BBVA no hauria suposat cap benefici, cosa diferent és per al BBVA”, afirma l’exdirectora de l’Institut Català de Finances. Per a Gómez de Miguel, “s’hauria perdut riquesa en talent i serveis”. L’excap de la Divisió de Regulació Bancària del BE fins i tot té dubtes que aquestes operacions reporten beneficis a les mateixes entitats: “En tota fusió en què els negocis són similars es perd clientela per molts motius: clients comuns que continuen volent diversificar; tancament d’oficines duplicades; problemes operatius que provoquen molèsties; canvis culturals, etc. Els competidors ho saben i busquen els clients descontents. En les dues fusions anunciades darrerament, més enllà del que ha acabat passant amb BBVA i Sabadell, hi havia molt de negoci coincident, amb la qual cosa la pèrdua de mida hauria estat més gran. Cinc més cinc, en aquests casos, potser no suma 10, sinó vuit o menys”, avisa.

En aquest sentit, Gómez de Miguel és de l’opinió que l’entitat que presideix Oliu ha fet bé d’allunyar-se de les urpes del BBVA. “No crec que el que ha passat siga una mostra de debilitat. Al contrari, estan posant en evidència que tenen altres opcions i que els accionistes no estan disposats a acceptar un bescanvi que menysté el pes i la mida del Sabadell. No s’ha de passar per alt que el Sabadell disposa d’una base molt sòlida, perquè és una entitat de referència per a les petites i mitjanes empreses de Catalunya”.

Banquer: espècie en extinció

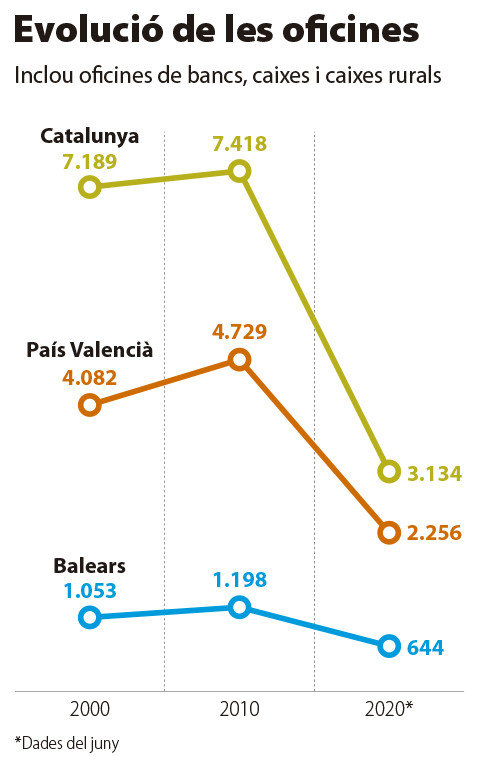

Un dels arguments que s’esgrimeixen per justificar aquestes operacions és molt sovint la necessitat de “reduir la capacitat instal·lada”. Això significa, en realitat, tancament d’oficines i acomiadament de treballadors. Les xifres són demolidores. Catalunya, País Valencià i les Balears sumaven l’any 2010 13.345 oficines. El juny passat, segons les estadístiques del BE, eren 6.034 (vegeu gràfic). És a dir, en el termini d’una dècada s’ha reduït a més de la meitat. La digitalització dels processos ha estat determinant en aquest desmantellament. “Hi ha moltes persones que directament estan perdent la seua autonomia financera”, adverteix Raquel Puig, secretària general del Sindicat d’Estalvis de Catalunya (SEC), qui lamenta que el servei cara a cara s’haja perdut progressivament. “Molts treballadors han passat de treballar a caixes d’estalvi que tenien una filosofia de proximitat al client, de servei a la societat i al territori on estaven implantades, a treballar per a uns accionistes anònims que avantposen per damunt de tot la rendibilitat de l’acció. Això té un efecte directe en la forma de treballar: a les caixes donaves un servei i a la banca fas de venedor pur i dur”, lamenta.

La sagnia laboral ha estat constant des de 2008. Si es tenen en compte les dades de l’Associació Espanyola de Banca i la Confederació Espanyola de Caixes d’Estalvi (CECA), des de 2008 el sector ha destruït 94.000 llocs de treball, dels quals 66.518 corresponien a les caixes i 27.349 a la banca. És a dir, la reducció de les plantilles ha estat del 61,31%. I l’aprimament no s’atura. A principis de novembre, el Santander, amb l’argument de la COVID-19, va anunciar la seua intenció d’acomiadar 4.000 treballadors i treballadores. El Sabadell preveia un pla de reestructuració que afectava 2.000 persones de la plantilla. La primavera passada, CaixaBank va presentar un ERO per a 2.023 treballador. La pèrdua de llocs de treball que desencadenarà la fusió amb Bankia encara no és oficial, però alguns mitjans han apuntat que els equips directius treballen amb la xifra de 8.000 acomiadaments.

La sagnia pot ser especialment elevada al País Valencià, on totes dues entitats tenen una forta implantació. No s’ha de perdre de vista que, en el seu moment, Caixabank engolí Banc de València, mentre Bankia s’empassà Bancaixa. Una cosa semblant hauria passat a Catalunya en cas que l’absorció del Sabadell per part del BBVA hagués conclòs positivament. L’entitat que presideix Onur Genç va engolir el 2011 Catalunya Caixa, a més d’Unnim. El solapament d’oficines, doncs, hauria dut al tancament d’un bon grapat d’elles.

L’aturada de les negociacions ha estat ben rebuda des de l’àmbit sindical. “Els efectes a Catalunya haurien estat demolidors”, adverteix Raquel Puig, secretària general del SEC, sindicat majoritari en nombre de representants al Principat, qui es mostra molt crítica amb el procés de concentració bancària que es viu a Espanya. “Aquests grans bancs obtenen un oligopoli del mercat que els permet pressionar més als seus usuaris, encarir els serveis i incrementar les comissions; i, d’altra banda, no responen a les necessitats financeres de tota la societat, ni de tots els sectors productius, ni de tots els territoris. Mentre tot això passa, permeten salaris escandalosos, plans de pensions desorbitats i blindatges multimilionaris als directius”, lamenta. I afegeix: “Això és doblement escandalós si tenim en compte la quantitat d’ajudes que va rebre i rep el sector, a més de la creació d’un banc dolent perquè les entitats pogueren desprendre’s dels seus actius tòxics”.

De moment, però, s’imposa la llei del més fort. Alguns experts i organitzacions de consumidors adverteixen dels riscos d’un sistema amb uns pocs operadors. “Hi ha mecanismes per evitar una concentració excessiva —lamenta Gómez de Miguel—. És una qüestió de pura voluntat política o de rigor del supervisor. Però no sembla que hi haja cap de les dues coses, sinó una fam pel risc sistèmic que sorprèn”. Al capdavall, hi ha algú disposat a aturar la música enmig d’aquest ball en què tothom vol mantenir la seua posició a la pista?

Un tauler inestable

L’anunci de l’inici de converses entre el BBVA i el Sabadell va provocar fa dues setmanes una sacsejada. Feia temps que l’entitat vallesana, fundada el 1881, buscava parella de ball. Era el més gran d’entre les entitats petites, però es va esforçar per parlar de tu a tu als actors més grans. En els anys precedents a la purga de 2011, de fet, ja havia pegat queixalades ací i allà: el 2006, comprà el Banc Urquijo i, el 2007, el Transatlantic Bank of Miami. El 2011, aprofitant la desintegració del sistema de caixes, el banc presidit per Josep Oliu va guanyar en la subhasta l’alacantina CAM per un euro. Els anys següents, va comprar el Banc Gallego i el negoci de Lloyds a l’Estat. A continuació vindria la compra del britànic TSB a Lloyds, una operació que se li ha acabat ennuegant. La seua intenció, ara, és desempallegar-se’n per fer caixa i recuperar la confiança perduda els darrers mesos. No ho tindrà fàcil, però, en opinió d’Antonio Carrascosa. “L’augment d’eficiència i la generació interna de capital, dos objectius declarats del banc, són difícils d’assolir en una conjuntura com l’actual, en què té una relativa baixa rendibilitat, nivell de capital justos, un deteriorament de la qualitat dels actius per la pandèmia,... Pensar en un altre candidat per a una fusió no és fàcil”, remarca aquest ex director del FROB.

La pregunta, arribats a aquest punt és: assistirem en el futur immediat a altres operacions o el procés de concentració bancari iniciat a Espanya el 2009 es pot donar pel culminat? Què se’n farà, dels bancs de mida xicoteta que han aconseguit subsistir fins ara? Carme Garcia creu que, si bé les entitats més menudes “poden sobreviure en solitari sempre que la seva estructura de costos sigui adequada a la seua dimensió”, és probable hi haja nous moviments. “El Banc Santander no ha fet cap moviment i la història no indica que sigui un banc amb la expectativa de situar-se en la tercera posició dels bancs espanyols”. “Si hi haguera alguna operació societària —explica Antonio Carrascosa —, jo m’inclinaria més per l’adquisició d’alguna entitat xicoteta per un grup gran que no per fusions entre elles”. “Jo no crec ni que sigui bo per a la societat ni per als actors que encara estan actius”, exposa Gómez de Miguel