El dimecres 3 d’abril s’obrí el període per presentar la declaració de la renda. Durant els tres mesos següents, tots els ciutadans tenen l’obligació de rendir comptes amb la hisenda pública. Un procediment forçosament tediós, però necessari. Perquè amb aquests diners es paga la construcció dels col·legis públics, els sous dels sanitaris, la millora d’una carretera o la programació anual d’un teatre. També, amb aquests calerons, es cobreix la partida anual destinada a la Casa Reial o la compra d’armes del Ministeri de Defensa.

Que els impostos proporcionen combustible per tal que un país rutlle és una cosa força coneguda. Més desconegut és com aquests diners es distribueixen entre els diversos nivells de l’Administració. Perquè a Espanya ha fet fortuna la frase que assegura que “Espanya és el país més descentralitzat del món”. Són vuit paraules que s’utilitzen, sovint, per tractar de neutralitzar els discursos que qüestionen la inèrcia centralista espanyola. La Constitució, és cert, va consagrar l’Espanya de les autonomies i amb ella, la progressiva descentralització de les competències lligades al sosteniment de l’estat de benestar (sanitat, educació, serveis socials...).

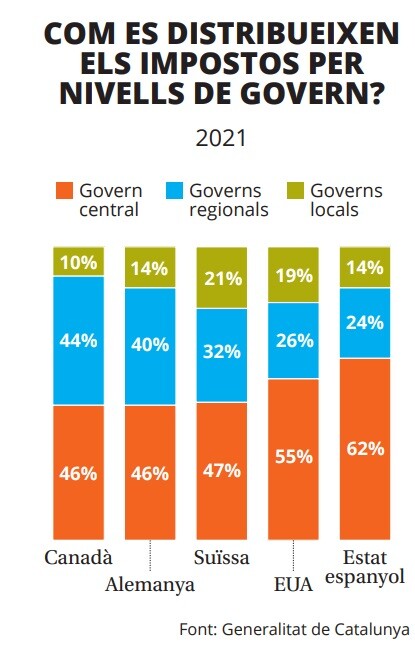

En comparació amb Alemanya, Estats Units, Suïssa o Canadà, Espanya és un estat centralista en matèria de distribució de recursos.

Fou un camí que obriren els anomenats territoris històrics, però al qual, després, s’apuntaren la resta d’autonomies. La LOFCA (Llei orgànica de finançament de les comunitats autònomes), aprovada l’any 1980, posà les bases de tot l’entramat. “Les comunitats autònomes gaudiran d’autonomia financera per al desenvolupament i l’execució de les competències que, d’acord amb la Constitució, els atribuïsquen les lleis i els seus respectius Estatuts”, estableix aquest text legal en l’article 1.

Des de l’aprovació d’aquella Llei orgànica s’ha avançat força en la transferència de competència, però no tant pel que fa a la gestió dels recursos.

És en part per aquesta raó que el sistema de finançament de les autonomies fa aigües de fa temps. L’Estat espanyol és centralista pel que fa a la distribució dels tributs. O, almenys, ho és molt més que altres països amb una organització territorial federal, com ara el Canadà, els Estats Units o Alemanya, on els territoris tenen moltes més competències a l’hora de decidir sobre la pressió impositiva i, sobretot, a l’hora de recaptar i gestionar els impostos que paguen els seus ciutadans.

Fet i fet, les autonomies recapten una part molt xicoteta dels tributs que es generen en el seu territori. I, d’entre els tributs que recapta l’Agència Estatal d’Administració Tributària (AEAT), però que correspon gastar a l’autonomia, té una capacitat limitada de decidir sobre la seua imposició. En el ball de la gestió pública dels diners del contribuent, és com si les autonomies es mogueren amb una cotilla molt cenyida.

Un mal negoci

Fet i fet, d’ençà que s’aprovà la LOFCA, l’Administració central ha estat relativament generosa en la cessió de competències, però garrepa a l’hora de cedir capacitat de decisió en matèria tributària. Les xifres parlen per elles mateixes: les administracions estatals concentren el 55% de la despesa neta no financera (la que no inclou el deute) i tenen capacitat normativa sobre el 75% dels ingressos tributaris estatals. En canvi, les comunitats autònomes de règim comú són les responsables del 30% de la despesa total, però només tenen capacitat normativa sobre el 13,7% dels impostos.

Les comunitats autònomes de règim comú són les responsables del 30% de la despesa total, però només tenen capacitat normativa sobre el 13,7% dels impostos

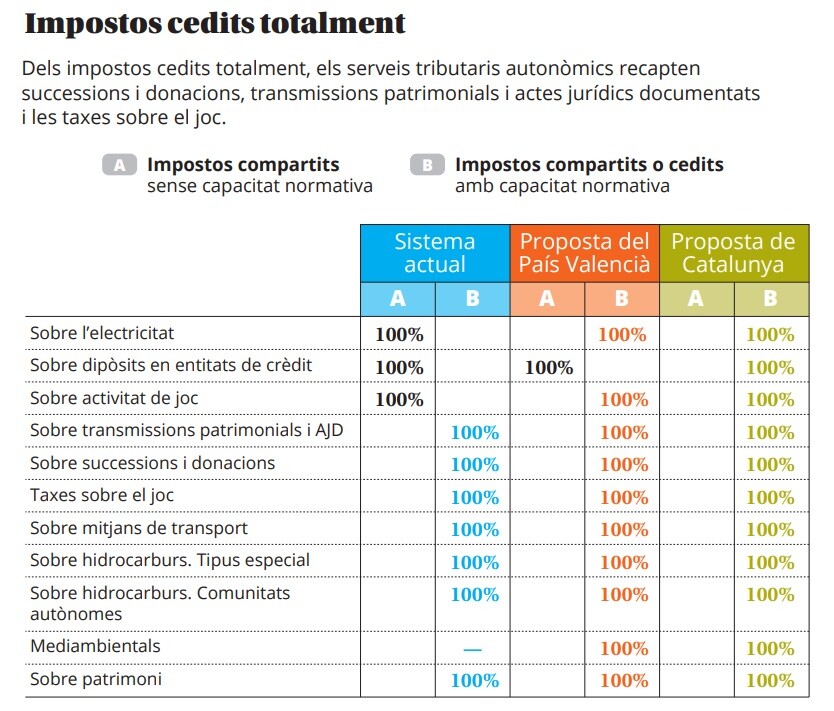

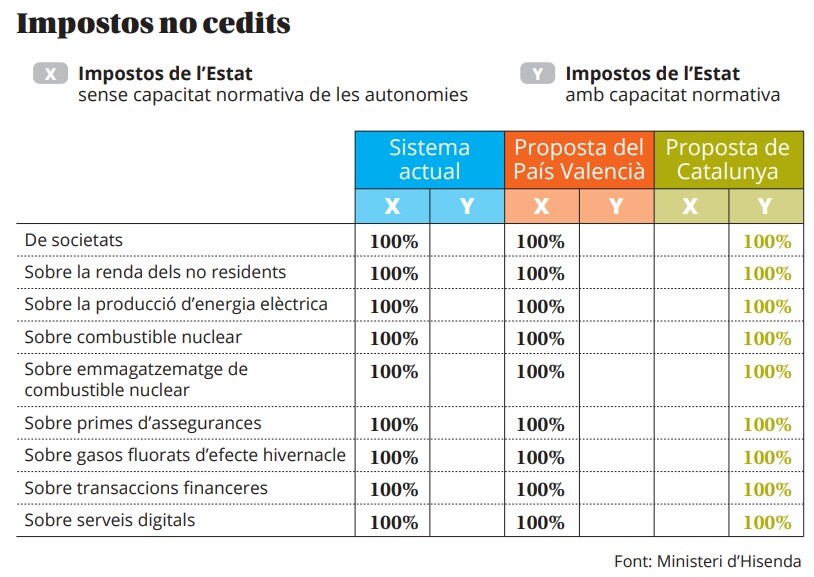

En el model actual, els governs territorials només tenen capacitat de decisió sobre algunes qüestions vinculades al 50% de l’impost de la renda sobre les persones físiques (IRPF) que tenen cedit i sobre la totalitat dels impostos de successions, transmissions patrimonials i patrimoni (vegeu la taula). No tenen competències, en canvi, en tributs com ara l’IVA, l’alcohol o el tabac. Segons dades del pressupost de la Generalitat de Catalunya per al 2023, el 36% dels seus ingressos tributaris provenen d’impostos sobre els quals no es disposa de cap tipus de competència normativa.

Això és important, en la mesura que condiciona els diners que acaben arribant a les autonomies. El govern de Mariano Rajoy, per exemple, va aprovar reformes tributàries de l’IVA (el 50% d’aquest tribut és cedit a les autonomies) i dels impostos especials (dels quals es beneficien les autonomies en percentatges que van del 58% al 100%) que es van dissenyar de forma que els increments en els ingressos van anar a parar quasi de forma exclusiva a les arques de l’Administració central.

Els experts en finançament de les Corts Valencianes van calcular que només en el període 2009-2015, a causa dels canvis tributaris impulsats pel Govern espanyol, les autonomies havien deixat d’ingressar 40.354 milions, que havien acabat engrossint les arques de l’Administració central. La Generalitat de Catalunya, per la seua banda, ha calculat que en el període 2021-2024, les modificacions introduïdes sobre l’IVA i els impostos especials han detret de les seues arques 1.800 milions d’euros.

Tot plegat, unit a altres factors, ha provocat un desajust entre l’evolució dels ingressos de l’Estat i de les comunitats autònomes. La Generalitat de Catalunya ha calculat que els ingressos estatals durant els deu anys que van de 2012-2022 van tenir un creixement del 89%. Els de les autonomies, per contra, va ser del 40%. Amb una evolució dels recursos similar, les comunitats autònomes de règim comú haurien disposat de 111.727 milions d’euros.

Separació de béns

Per aquesta raó, el Principat reclama un canvi en les normes del joc. En això consisteix la proposta de finançament singular que Pere Aragonès va posar sobre de la taula a mitjan gener: un model en el qual Catalunya puga decidir, recaptar i gestionar tots els recursos que es generen dins el seu territori. Es tracta, al capdavall, d’un model molt semblant al del pacte fiscal que Artur Mas va plantejar a Mariano Rajoy l’any 2014. Un model, en definitiva, de sobirania fiscal com la d’Euskadi i Navarra amb què es vol donar solució al que, a ulls de la Generalitat, és un excés en la màxima de la solidaritat interterritorial que regeix l’actual model de finançament de les comunitats autònomes: els catalans aporten uns ingressos per habitant el 17,7% per sobre de la mitjana, però reben uns recursos per habitant el 2,1% per sota.

Catalunya reclama poder gestionar tots els tributs, però també el País Valencià i les Illes, en el passat, han advocat per cessions tributàries.

No només els catalans han qüestionat l’actual statu quo. Són moltes les veus que a l’Estat advoquen des de fa molt de temps per un model de més corresponsabilitat fiscal. Això és, un model en el qual les comunitats autònomes tinguen més responsabilitats sobre la cistella general de tributs. La Comissió d’Experts creada el 2017 a instància de la Conferència de Presidents Autonòmics —en el qual van participar representants de tots els territoris— també posava aquesta qüestió sobre la taula.

“Per potenciar l’autonomia i la corresponsabilitat fiscal de les comunitats autònomes, seria necessari augmentar el marge de decisió fiscal de les hisendes autonòmiques, que en el moment actual està molt centrat en la imposició directa”, escrivien en l’informe final, alhora que situaven aquesta “corresponsabilitat fiscal” com la clau de volta per solucionar el problema de finançament de les autonomies.

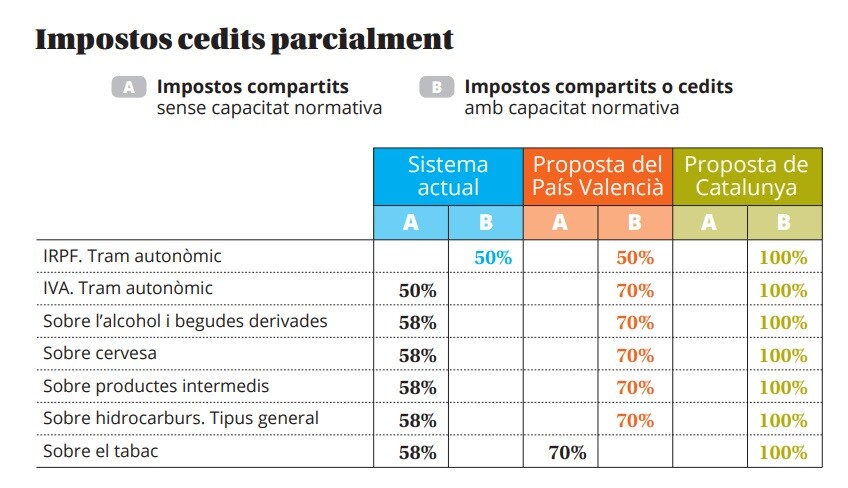

En l’anterior legislatura, tant el govern de les Illes com el del País Valencià es van mostrar igualment favorables a revisar el model vigent en benefici de les autonomies. Aquesta qüestió era, de fet, un dels eixos al voltant dels quals girava la proposta de la Comissió d’Experts de les Corts Valencianes. Els experts valencians concretaven una proposta de reforma tributària consistent a augmentar la participació autonòmica en els tributs i, alhora, donar-los capacitat normativa. Així, per exemple, d’acord amb la proposta valenciana, el tram autonòmic de l’IVA passaria del 50% al 70%; l’impost sobre l’alcohol i les begudes passaria del 58% al 70%, com també l’impost sobre la cervesa, els productes intermedis o els hidrocarburs. Amb l’afegit que les autonomies passarien de no tenir capacitat normativa a tenir-ne.

“Aquesta nova assignació de recursos permetrà acostar l’equilibri entre els ingressos d’origen tributari amb la despesa autonòmica —explicaven els experts valencians— i facilitarà la visibilització de la connexió entre l’esforç fiscal dels ciutadans en l’àmbit dels principals ingressos tributaris compartits (IVA, impostos especials i IRPF) i la prestació dels serveis de l’estat del benestar gestionats per les comunitats autònomes”.

També les Illes Balears, durant la passada legislatura, es van mostrar partidàries a avançar en aquesta direcció. La proposta balear, a més, obria la porta a aplicar una “doble via”, de forma que cada territori de l’Estat poguera avançar a velocitats diferents cap a un horitzó de més “autonomia fiscal”. D’aquesta manera, les autonomies amb més voluntat i capacitat d’incrementar la gestió plena sobre majors quotes d’ingressos tributaris generats en el seu territori, podrien fer-ho sense haver d’esperar els territoris que preferien mantenir-se en el model actualment vigent.

La proposta dels experts en finançament i de les autonomies que la secunden podria semblar trencadora, però no ho és pas. Almenys si comparem la idiosincràsia espanyola amb la d’altres països amb una organització de l’estat federal. Segons el document Finançament singular. Proposta de finançament just per a Catalunya, a Espanya les administracions autonòmiques disposen del 24% dels ingressos impositius del conjunt del sistema fiscal espanyol. A Suïssa els cantons tenen el 32%, mentre que al Canadà i a Alemanya el percentatge és del 40% i del 44%, respectivament. Als Estats Units el percentatge és del 26%.

Es tracta, en tots quatre casos, de països on la càrrega competencial dels territoris és similar a la de l’Estat espanyol. A diferència del que ocorre a Espanya, tots els governs intermedis, excepte en el cas dels lands, tenen un poder fiscal ampli per regular els principals impostos del sistema fiscal que són diferents dels del govern federal. A més, tenen capacitat de gestionar i recaptar els seus impostos, com ara el de la renda de les persones físiques, l’impost sobre societats o els impostos generals sobre el consum .

AIXÍ S'HO FAN EN ALTRES PAÏSOS

Canadà

Al Canadà opera un sistema de superposició d’impostos, és a dir, tant la federació com les províncies tenen impostos que recauen sobre els mateixos fets imposables. D’aquesta manera, les províncies tenen plena autonomia fiscal sobre els tributs, tant en termes normatius com de gestió i recaptació, i disposen del 100% del seu rendiment respectiu. Per la seua banda, el Quebec té plena capacitat normativa sobre l’IRPF i l’impost de societats, un IVA harmonitzat i plena gestió de tots aquests impostos.

Estats Units

Com al Canadà, regeix un sistema de superposició d’impostos entre el govern federal i els estats. Aquests disposen d’autonomia tributària plena en tots tres àmbits: autonomia normativa, de gestió i recaptació i obtenció del rendiment.

Alemanya

Els lands tenen una escassa autonomia fiscal, però gestionen i recapten els impostos participats (IRPF, impost de societats i IVA), a més dels tributs propis. No hi ha una correlació entre la gestió d’un tribut i el dret a percebre’n la recaptació, ja que el poder sobre els rendiments impositius està repartit entre federació, land i municipi. Per exemple, l’IRPF es reparteix de la manera següent: el 42,5% per a la Federació; el 42,5% per al land, i el 15% per al municipi. L’impost de societats és al 50%.

Suïssa

Els cantons tenen una autonomia fiscal àmplia: poden aplicar qualsevol impost, amb l’excepció de l’IVA, que està reservat al govern federal. Una llei d’harmonització, en tot cas, estableix límits en la base imposable i les deduccions d’IRPF, impost de societats, patrimoni i transmissions patrimonials. En la resta tenen plena autonomia.