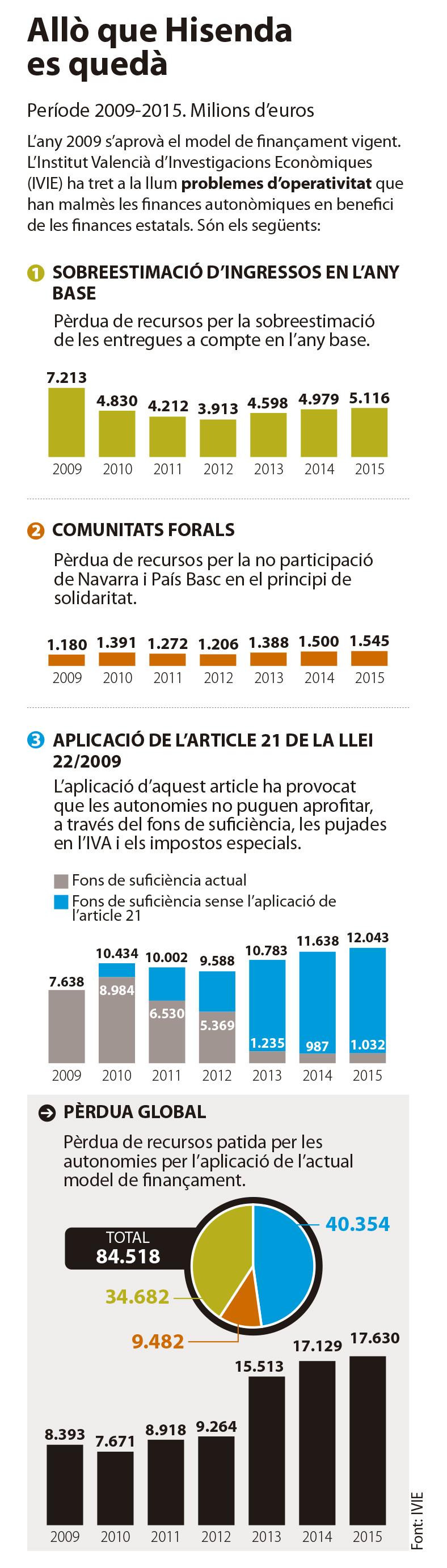

L’apropiació indeguda és un delicte tipificat en el Codi penal i consisteix en l’apropiació o extracció de diners, efectes, valors o qualsevol altre objecte moble. Les penes, per als casos més greus, poden arribar als sis anys de presó. A voltes, però, l’apropiació no és un delicte o, almenys, disposa de la cobertura legal necessària perquè no siga considerat com a tal. És el que ha passat, per exemple, amb l’actual model de finançament: el Govern espanyol ha aprofitat la crisi i la seua posició de domini per fer seus uns recursos que haurien d’haver-se distribuït entre les autonomies. Segons l’Institut Valencià d’Investigacions Econòmiques (IVIE), que ha investigat a bastament aquesta qüestió, les deficiències en l’aplicació del model (“problemes d’operativitat”, en diuen) per part del Govern estatal han detret a les comunitats 84.518 milions d’euros, dels quals 11.607 correspondrien al Principat; 9.766 al País Valencià; i 1.515 a les Illes (vegeu gràfic). I això ha passat en un context en què els governs autonòmics han hagut de fer mans i mànigues per poder cobrir les competències que els són assignades. La dada posa en evidència els paranys d’Hisenda, però sobretot qüestiona una arquitectura administrativa d’aparença federal però de tarannà centralista.

La reforma imminent

La del sistema de finançament sembla, a hores d’ara, la reforma impossible. Les negociacions per actualitzar el model haurien d’haver començat fa quatre anys però la Moncloa sempre ha trobat una excusa per ajornar el debat. El 2015 fou la proximitat de les eleccions del mes de desembre; després vingué la investidura fallida de Pedro Sánchez i la interinitat de Mariano Rajoy, que no es va resoldre fins a octubre de 2016 amb la celebració de nous comicis. S’albirà, aleshores, la possibilitat d’iniciar els treballs per abordar la qüestió, sobretot després que el gener de 2017 el president popular convocara la Conferència de Presidents Autonòmics. Aquella reunió, tanmateix, tenia lloc alhora que el procés al Principat prenia volada. La qüestió catalana ha estat, durant l’últim any, la coartada perfecta per refredar les expectatives dels presidents autonòmics. I si bé s’han iniciat els treballs tècnics —en els quals Hisenda manté un perfil baix—, encara no s’ha donat el tret de sortida per a les negociacions polítiques. De fet, al tancament d’aquesta edició no hi havia notícia de la convocatòria del Consell de Política Fiscal i Financera (CPFF), l’òrgan col·legiat on han de tenir lloc aquestes negociacions (vegeu requadre), per bé que fa temps que Cristóbal Montoro diu que la pròxima reunió serà imminent. La “imminència”, no obstant, sembla un concepte molt elàstic quan es tracta del Ministeri d’Hisenda.

I no obstant, les veus que reclamen abordar la qüestió són cada vegada més nombroses. Fins i tot les comunitats més beneficiades per l’actual model s’hi han pronunciat. Són, però, les més perjudicades les que més hi insisteixen. País Valencià i Balears s’han situat al capdavant d’aquesta reivindicació. I és que, si bé la darrera reforma de 2009, en el tram final del Govern Zapatero, es va marcar com a objectiu capgirar les asimetries del model i anivellar els recursos per finançar els serveis públics fonamentals que proveeixen les autonomies, els resultats han estat tota una altra cosa. Les pressions dels presidents autonòmics per no perdre recursos —això és, mantenir l’statu quo (vegeu requadre)— van dur a introduir elements de discrecionalitat que desvirtuaven el sentit primer de la reforma. La creació, a última hora, del Fons de Suficiència Global, el Fons de Competitivitat i el de Convergència, va provocar que el sistema de finançament de 2009 replicara els mateixos errors que els anteriors.

El País Valencià és el territori que més malparat ha eixit d’un model que, segons la Comissió d’Experts de les Corts Valencianes, fa una “distribució de recursos entre comunitats que no és equitativa”. Així, mentre el finançament per càpita al País Valencià, l’any 2015, va ser de 2.078 euros, el de Cantàbria —l’autonomia més ben finançada— va ser de 2.917 euros. La mitjana espanyola es va situar en els 2.327 euros per habitant. És a dir, a cada càntabre se li van destinar 839 euros més que a cada valencià, amb l’agreujant que el País Valencià té una renda per càpita inferior a la mitjana. És a dir, tot i ser pobres, reben menys recursos que la mitjana. El resultat és que algunes comunitats, com ara la valenciana o la balear, han hagut de fer un sobreesforç per cobrir els serveis públics essencials, això és, educació, sanitat i dependència, que són de la seua competència. Per poder-ho fer han hagut de recórrer a l’endeutament.

En el passat el diferent tracte rebut per uns i altres ha provocat que la picabaralla, a cada nova negociació del model, haja estat entre territoris. El tradicional soroll interregional ha situat el debat en el nivell horitzontal. Això ha provocat que no es parara atenció als paranys del Govern estatal destinats a fer un repartiment de recursos molt desigual entre l’administració central i l’autonòmica. És a dir, ha utilitzat la seua posició de domini per negligir les autonomies i laminar-ne la capacitat d’acció. “Amb les seues actuacions, el Govern central posa en dubte el compliment del principi de lleialtat institucional amb les comunitats autònomes marcat per la llei”, assegura Juan Pérez, economista de l’Institut Valencià d’Investigacions Econòmiques (IVIE), l’organisme que amb més profunditat ha documentat aquesta realitat. “Cal abordar un reanivellament vertical”, adverteix Pérez. És a dir, cal superar la discussió entre presidents autonòmics per veure qui fa el mos més gran a la part del pastís que l’Estat deixa a les comunitats i cal, per contra, qüestionar si l’Estat no s’està menjant una porció més gran del que li correspon.

Un dèficit asimètric

El que el segon informe del Comitè d’Experts en Finançament de les Corts Valencianes evidencia és que en aquesta partida el Govern estatal ha jugat amb les cartes marcades des de bon començament. D’ençà que començà la crisi, Madrid ha fet una aplicació arbitrària de la disciplina fiscal instaurada des de Brussel·les. L’administració estatal ha imposat un desigual repartiment del dèficit autoritzat en benefici seu. L’any 2016 l’administració estatal va disposar del 83,4% del dèficit, mentre a les autonomies només se’ls adjudicà el 16,6%, un desequilibri que s’agreuja si tenim en compte que l’administració estatal es fa càrrec del 59,7% de la despesa en serveis públics fonamentals (seguretat social i prestacions per desocupació, bàsicament) mentre que les autonomies es fan càrrec del 37,3% (sanitat, educació i dependència). És a dir, el cinturó de la disciplina fiscal va estrènyer més fortament les autonomies que no el Govern de Madrid, que va exercir, segons els experts valencians, com “jutge i part”. De fet, els experts han calculat en 11.475 milions d’euros els diners que les autonomies haurien d’haver rebut amb un repartiment del dèficit proporcional a la despesa que aquestes realitzen en serveis públics fonamentals.

En aquest punt La Moncloa podria adduir que la decisió sobre el repartiment del dèficit es pren, col·legiadament, en el Consell de Política Fiscal i Financera (CPFF), l’òrgan on és representat el Ministeri d’Hisenda. Això, però, només és veritat en part, ja que en aquest organisme el departament de Montoro disposa, per llei, de la meitat dels vots més u. O el que és el mateix: pot prendre decisions de forma totalment unilateral (vegeu requadre). “En general, a Espanya no ha existit una cooperació institucional eficaç —exposa l’economista Juan Pérez—. En estats descentralitzats, quan sorgeixen problemes greus que requereixen respostes de diverses institucions cal disposar d’organismes de col·laboració eficients. El problema, en el nostre cas, és que hi ha institucions com el Senat, la Conferència de Presidents o el CPFF, però el seu funcionament no és realment col·legiat”.

Una eixida en fals

El model de finançament actualment en vigor presenta, a més, un problema de gènesi, ja que la base sobre la qual es va fer el càlcul per al posterior repartiment de recursos no contemplava l’impacte de la crisi. Així, amb l’esclat de la crisi financera, els ingressos tributaris van experimentar a partir de 2008 a Espanya una baixada molt intensa. En canvi, les autonomies no van notar la caiguda dels seus recursos totals fins 2010. A què es devia aquesta mena de miratge? Explicar el per què d’això obliga a disposar d’unes nocions bàsiques sobre com funciona el sistema. Així doncs, ocorre que les comunitats no reben els ingressos procedents dels impostos compartits que no gestionen —això és IRPF, IVA i Impostos Especials (IIEE)— cada exercici. El que reben són unes entregues a compte calculades en funció de les estimacions de la recaptació prevista en els Pressupostos Generals de l’Estat d’aquell exercici. Es tracta, doncs, d’un càlcul fictici que es liquida totalment dos anys després una volta s’ha calculat la diferència entre la quantitat anticipada i allò efectivament recaptat.

El problema fou que “el Govern de Zapatero va subestimar la crisi i va dissenyar uns pressupostos de 2008 i 2009 que no contemplaven en tota la seua magnitud la davallada econòmica”. El resultat fou que es van sobreestimar les entregues a compte i, consegüentment, els ingressos de les comunitats en aquells anys. Els experts de les Corts han calculat que aquest error en l’any de referència ha provocat que en el període 2009-2015 les autonomies hagen deixat de percebre 34.682 milions d’euros.

Les claus de la caixa

És, però, en l’àmbit dels tributs on l’abús exercit pel Govern espanyol en l’ús de les seues atribucions s’ha fet més evident. Tot emparant-se en l’article 21 de la llei 22/2009 que va donar carta de naturalesa a l’actual model de finançament, ha usurpat una part dels recursos procedents de la recaptació d’impostos que, de ple dret, corresponien a les autonomies. “L’efecte financer de les reformes tributàries en IVA (el 50% d’aquest tribut és cedit a les autonomies) i Impostos Especials (que són cedits en percentatges que van del 58 al 100%) en el període 2010-2015 ha anat a parar quasi en exclusiva als pressupostos de l’administració central”, alerten els experts de les Corts Valencianes. És a dir, que Hisenda ha usurpat, unilateralment, una part d’aquests recursos en virtut d’un article —el 21— que fins ara havia passat desapercebut. “Això ha estat una deslleialtat molt greu ja que l’Estat no ha valorat l’impacte d’aquesta mesura per a les comunitats autònomes”, assegura l’economista de l’IVIE, Juan Pérez. Aquest institut ha calculat que en el període 2009-2015 les autonomies han deixat d’ingressar 40.354 milions, que han acabat engrossint les arques de l’administració central.

En tot cas, la crisi econòmica mena a parlar de l’escàs marge de maniobra tributària de què les autonomies disposen en l’actualitat. En el model actual els governs territorials només tenen capacitat de decisió sobre el 50% de l’IRPF que tenen cedit i sobre la totalitat dels impostos de successions, joc, mitjans de transport i hidrocarburs. No tenen competència, en canvi, en tributs com ara l’IVA, l’alcohol, el tabac o l’electricitat. El resultat és que durant la crisi els governs regionals no han disposat d’instruments per respondre a les caigudes d’ingressos perquè no tenien capacitat normativa ni de gestió en IVA i Impostos Especials. “L’evolució de gran part dels seus ingressos ha depès de la marxa de l’economia, però també de les decisions de l’administració central”, adverteix l’informe dels experts, que lamenta que “la capacitat de gestió tributària de les autonomies és molt limitada”.

I és que, si bé sobre el paper es reconeix a les autonomies una presència en els òrgans de govern de l’Agència Estatal d’Administració Tributària, en realitat la seua participació efectiva —com ocorre en el CPFF— és testimonial. Per això cada volta més veus reclamen un traspàs de competències en matèria tributària que supere l’actual cotilla i que vaja d’acord amb el nivell competencial assumit per les autonomies. Un model, en definitiva, veritablement descentralitzat. Cal, com diuen els experts de les Corts, assolir un cert “equilibri vertical”, que implica “assignar a cada administració una base tributària propera a la dimensió de la despesa en les seues competències i amb capacitat normativa sobre les figures que se li assignen”.

De fa quatre anys les autonomies s’alimenten d’un model —el de finançament— que és caducat. Els símptomes d’intoxicació, arribats a aquest punt, s’evidencien en forma de sobreendeutament. El Fons de Liquiditat Autonòmic (FLA), que Hisenda va vendre com el gran salvador de les autonomies, no és més que una de les camàndules desplegades des de Madrid per lligar-les de peus i mans. Cada volta són més els experts que reclamen un capgirament del model en benefici de la perifèria. Fins i tot l’Airef (l’Autoritat Independent de Responsabilitat Fiscal) creat pel mateix Ministeri d’Hisenda per vigilar el compliment de l’objectiu de dèficit per part de les autonomies, ha advertit en diverses ocasions sobre la deficient arquitectura administrativa espanyola.

Arribats a aquest punt, el risc de fer una reforma parcial del model hi és. “Que tot canvie perquè no canvie res”, que va dir Giuseppe di Lampedusa. La “imminent” reforma del model de finançament ens traurà de dubtes.