Si em pregunteu què és el diner, hauré d’anar a la Viquipèdia: “qualsevol bé que compleixi les següents tres propietats: mesura del valor de les coses, reserva del valor de les coses, acceptat com a mitjà de pagament”... però continuo pensant que el diner és un consens i poca cosa més.

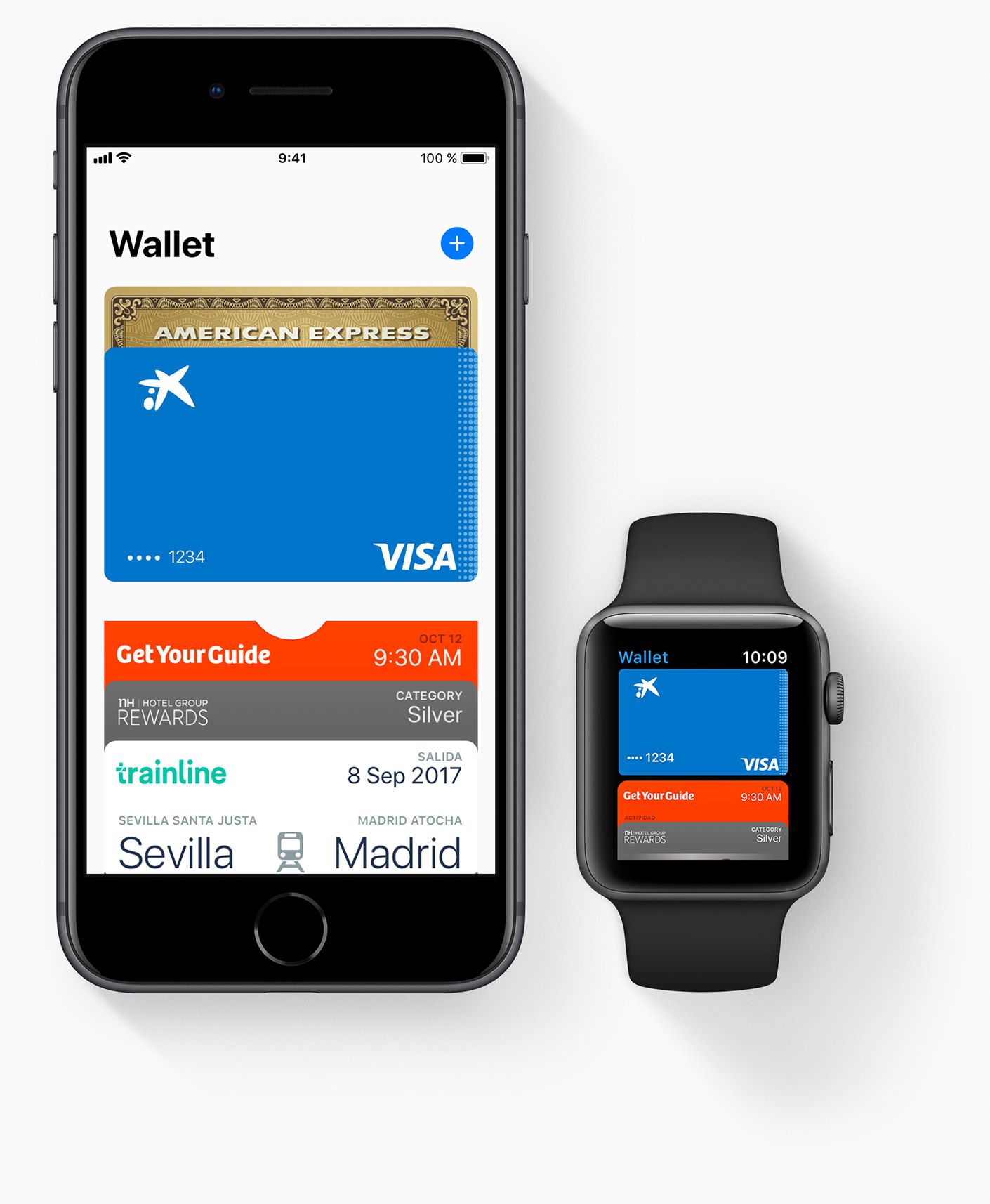

Aquest octubre va arribar Apple Pay a CaixaBank, i des d’aleshores no he deixat d’emprar-lo. Es tracta de dur la targeta de crèdit dins del mòbil. Quan toca pagar, piques amb el dit el botó, acostes el telèfon al terminal de pagament, sona un agradable blink i ja està. Tots els pagaments queden enregistrats al mòbil. A aquest pas, no faré servir mai més la targeta de crèdit de plàstic ni bitllets ni monedes.

Hi ha països del nord d’Europa on gairebé ningú porta diner en metàl·lic. Està mal vist perquè, diuen, és cosa de persones poc transparents. D’altra banda, Margaret Atwood, al seu cèlebre Conte de la criada (1984) explica que el cop d’Estat que implantà una dictadura teocràtica als Estats Units imaginaris de la seva distopia, ho va tenir tot més fàcil gràcies al et que l’únic diner que circulava era l’electrònic.

Tornem, però, al món real. Els bitllets de banc no corren per Europa fins a mitjan segle XVIII. La targeta de crèdit VISA és de 1958, i la Mastercard de 1966. Paypal, l’empresa en línia d’intercanvi de diners a través de correu electrònic, fou fundada a Palo Alto el 1998. El bitcoin, primera criptomoneda, és de gener de 2009. I ara mateix, empreses com Nostrum projecten finançar-se mitjançant la tecnologia Blockchain. Veurem canvis increïbles, els propers anys, en el que podríem anomenar d’una manera convencional banca financera. I un estadi intermedi però imprescindible és el pagament a través del mòbil. Apple Pay ja és aquí. També hi són Samsung Pay i Android Pay.

Pagar amb el mòbil és el mètode més segur: amb l’empremta digital del TouchID d’Apple només hi ha una possibilitat entre 50.000 de fals positiu. Amb un PIN de 4 dígits les oportunitats són d’una entre 10.000. D’altra banda, Samsung Knox és un sistema força segur, i el número de targeta virtual d’Android Pay ens protegeix contra fraus. Aquests sistemes també es poden fer servir en compres en línia. El següent pas seran les transaccions entre particulars a través del mòbil. I en algun moment deixarà de tenir sentit guardar els diners al banc de tota la vida perquè, què fa un banc que no facin ja El Corte Inglés, Apple, Samsung o Amazon? Domiciliar els rebuts.