Ara fa tres anys, l'Institut Valencià d'Investigacions Econòmiques (IVIE) va publicar 'Madrid: capitalitat, economia del coneixement i competència fiscal", un estudi que posava en evidència l'avantatge competitiu que, per a Madrid, ha significat ser la capital de l'Estat. L'informe explicava que el 44,5% de les 1.000 grans empreses espanyoles tenen la seu a la Comunitat o que és allà on es concentren els ministeris, el poder legislatiu o el judicial, així com el gruix dels organismes reguladors. De resultes de tot això, el 29% dels treballadors públics de tot l'Estat es concentren a Madrid, molts dels quals, funcionaris de les categories més altes.

No era l'única evidència que l'informe de l'IVIE posava a sobre de la taula. L'altra tenia a veure amb la competència fiscal, allò que sobretot la classe política valenciana anomena "dumping fiscal": gràcies a la seua condició de capital i a la concentració de seus que això comporta, Madrid pot desplegar una política fiscal a la baixa. O cosa que és el mateix: abaixar impostos a la ciutadania. "Madrid ha estat l'autonomia que més ha utilitzat la seua capacitat normativa en determinats tributs per introduir beneficis fiscals, especialment en l'IRPF, Impost de Patrimoni i l'Impost sobre Successions i Donacions", avisava l'informe. L'informe de l'IVIE quantificava en 4.100 milions d'euros els diners que la Comunitat de Madrid deixa d'ingressar anualment a causa d'aquesta política fiscal.

"Aquestes rebaixes fiscals són més fàcils d'assimilar per als pressupostos autonòmics gràcies al dinamisme i els nivells de renda i riquesa de Madrid -explicava l'estudi-, doncs aquests factors generen un creixement de les seues bases tributàries que minoren l'impacte de les rebaixes fiscals sobre els ingressos totals de la comunitat autònoma. Però aquestes rebaixes es recolzen en els avantatges que la capitalitat té per a aquest dinamisme".

La calculadora

Fins ací la teoria. La publicació del "Panorama de la fiscalidad autonómica y foral", que cada any publica el Consell General d'Economistes d'Espanya -l'edició de 2023 ha estat publicada aquesta setmana- permet posar xifres a les diferències de tributació que hi ha per a la ciutadania. O el que és mateix: quant de menys paguen els madrilenys gràcies a la condició de capitalitat de l'autonomia on resideixen.

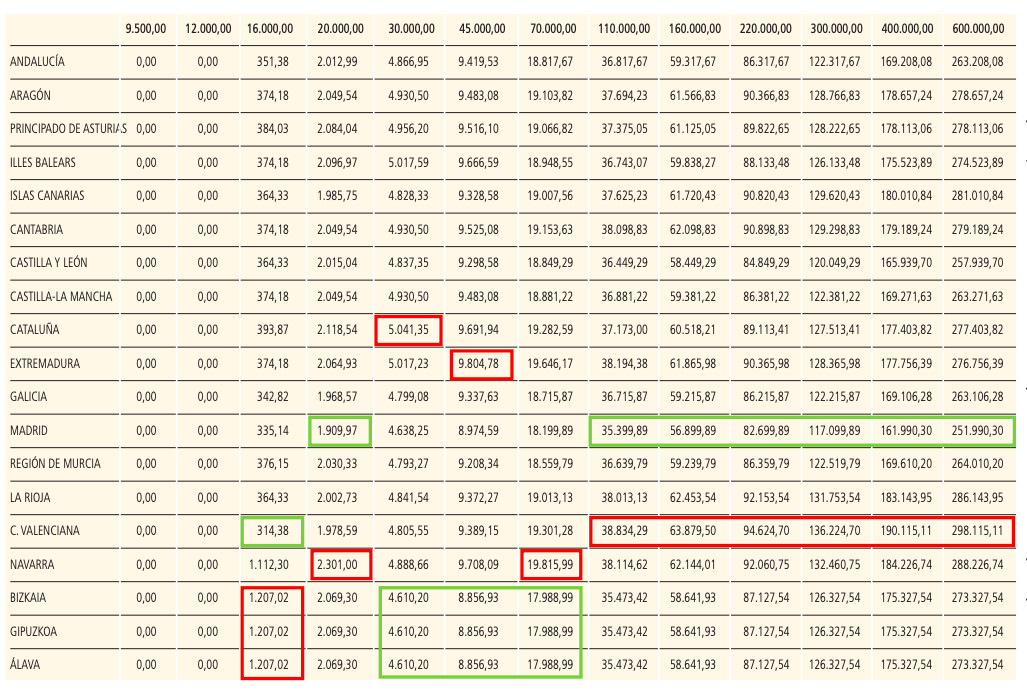

Pel que fa a l'IRPF, la política fiscal madrilenya és benèfica per a pràcticament tots els trams de rendes, però de forma molt especial per a aquelles persones amb sous més alts. A partir dels 110.000 euros de renda, els madrilenys són els que menys impostos paguen de tot l'Estat (vegeu gràfic).

CONTRIBUENT QUE REP NOMÉS RENDES DEL TREBALL, SOLTER I SENSE FILLS

Les diferències són significatives. Un madrileny amb una renda bruta de 160.000 euros pagaria 56.899 euros d'impostos, mentre que un català pagaria 60.518 euros i un valencià (els que pagarien més de tot l'Estat) ingressaria a l'erari públic 63.879 euros. En el cas de les rendes més altes (600.000 euros), la diferència entre el que pagaria un madrileny i un valencià seria de 46.125 euros.

També per a les rendes més baixes Madrid se situa en la franja de les autonomies amb una fiscalitat més baixa. Per a les rendes brutes de 16.000 euros, la Comunitat de Madrid és la segona autonomia (per darrere del País Valencià) que menys grava la ciutadania i és la primera per a les rendes de 20.000 euros. Per a les rendes intermèdies (30.000 i 45.000 euros) és la tercera, només per darrere d'Euskadi i Navarra.

Cal ressenyar, d'altra banda, que Madrid ha seguit en els darrers anys una política generalitzada de baixada d'impostos a totes les franges de renda (vegeu gràfic). Això contrasta amb les polítiques fiscals del País Valencià (però no amb les Balears), on per al 2023 hi ha prevista una pujada d'impostos per a les rendes més altes.

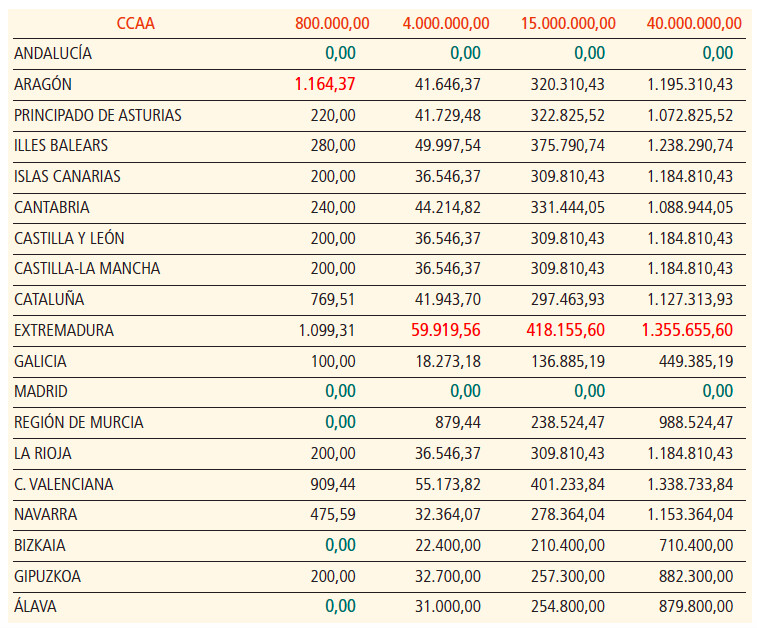

L'eliminació de l'Impost de Patrimoni ha estat una altra de les bases amb què ha jugat la Comunitat de Madrid per atraure les grans fortunes al seu territori. Al País Valencià una persona amb una fortuna de quatre milions d'euros pagaria 55.173 euros per l'impost de patrimoni; un català, 41.943 euros; i un balear 49.997 euros (només Extremadura, amb prop de 60.000 euros) els supera. Un madrileny, en canvi, hi estaria exempt. A l'Estat espanyol, només Andalusia ha seguit els passos de la Comunitat de Madrid.

COMPARATIVA DE L'IMPOST DE PATRIMONI

Igualment, segons l'informe del Consell General d'Economistes, Madrid es troba en la franja d'autonomies que menys pressió tributària aplica en conceptes com l'Impost de Donacions. En el cas, per exemple, que un fill rebera del seu pare una donació de 800.000 euros, un madrileny hauria de pagar 2.000 euros d'impost, mentre que un valencià pagaria 171.000 euros i un català o un balear 56.000 euros.

--------------------------------------------------------

EL GARBUIX IMPOSITIU

Els impostos serveixen per cobrir les necessitats de despesa d'un Estat. Una part de la política fiscal és dissenyada pels territoris a través de les ferramentes de què disposa. Així, l'autonomia és total en el cas dels anomenats tributs propis, els quals es poden crear sobre fets imputables no gravats prèviament per l'Estat. En aquests impostos, les autonomies poden establir lliurement la seua normativa, dur endavant la seua gestió i reservar-se tota la recaptació. Un exemple d'aquests seria l'impost a les begudes ensucrades o als habitatges desocupats.

En segon lloc, les autonomies també tenen un grau important d'autonomia sobre els anomenats tributs cedits. Es tracta de l'Impost de Patrimoni, l'Impost de Successions i Donacions, l'Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats i els Tributs sobre el Joc. En aquest cas, l'Estat estableix la normativa bàsica i l'autonomia disposa de marge per decidir el mínim exempt, les reduccions, els tipus de gravamen, les deduccions o les bonificacions. És l'impost amb major capacitat recaptatòria.

En tercer lloc, hi ha l'Impost sobre la Renda de les Persones Físiques. Les autonomies tenen dret al rendiment del tram autonòmic, el qual correspon al 50% del rendiment teòric total. Sobre aquest tram, la capacitat normativa està compartida amb l'Estat. L'administració i gestió de l'impost recau en l'Agència Tributària.

El quart bloc de tributs inclou l'IVA, els impostos especials de fabricació, l'impost sobre l'electricitat i l'impost sobre els dipòsits en les entitats de crèdits. Tanmateix, en aquest quart bloc, les autonomies no tenen capacitat ni de gestió ni de fixar normativa.