La inflació en la zona euro va aplegar al seu màxim històric el passat octubre, quan els preus es van encimbellar el 10,6%. Fou l'enèsima xifra rècord d'un registre -el de la inflació- que ha acabat esdevenint el principal mal de cap d'economistes, bancs centrals i, òbviament, economies domèstiques. 2021 ja va tancar amb xifres preocupants. L'atac de Rússia a Ucraïna, i la consegüent crisi energètica, ha acabat per desbocar un cavall que ja feia mesos que trotava amb intensitat. Fet i fet, ha provocat, també, que les previsions econòmiques per al 2022 -i especialment les de l'eurozona- hagen saltat pels aires i que els bancs centrals europeus s'hagen abonat a unes pujades de tipus d'interès que persegueixen refredar l'economia.

Segons les previsions de la Comissió, els països de la zona euro tancaran 2022 amb un creixement del 3,2%. La previsió per al conjunt de la Unió Europea és del 3,3%. No és una xifra dolenta, però està per sota de les previsions inicials. El fort creixement registrat durant la primera part de l'any, una volta superat el llarg període de la pandèmia, ha esmortit l'impacte de la invasió d'Ucraïna i les seues derivades.

Amb tot, però, l'alentiment de l'economia en la zona euro ja ha començat a notar-se, en bona part pel mal comportament de la locomotora alemanya. L'horitzó d'una recessió és ben probable per al conjunt de la zona euro. Brussel·les, de fet, ja va anticipar al mes de novembre que el quart trimestre de l'any es tancaria amb una contracció del 0,5%. El primer trimestre de 2023, a més, segons la Comissió, es registrarà una caiguda del 0,1%. Això significaria, per tant, entrar en una recessió. El de 2023 serà, segons Vicente Pallardó, investigador senior de l'Institut d'Economia Internacional de la Universitat de València, un "panorama complicat, amb serioses possibilitats de recessió, tot i que no hauria de ser ni profunda ni prolonga -excepte al Regne Unit-, a no ser que es produïsquen shocks negatius".

"La conjuntura econòmica global estarà marcada per la desacceleració del creixement global davant la persistència de les elevades taxes d'inflació, l'enduriment de les condicions financeres, l'erosió de la renda disponible de les llars i dels beneficis empresarials, i l'alentiment del comerç internacional", avisen els analistes de Singular Bank.

L'alemanya és l'economia que més preocupa. El gegant germànic, fins ara molt depenent del gas procedent de Rússia, és la locomotora de la zona euro i el seu refredament pot tenir un efecte contagi sobre la resta dels membres del club comunitari. Tots els organismes coincideixen a pronosticar un creixement negatiu per al darrer trimestre de 2022, el qual es prolongarà durant els tres primers mesos de l'any pròxim. La previsió de la Comissió Europea és que al llarg de 2023 l'economia alemanya registre una retracció del 0,6%. França i Itàlia registraren creixements del 0,4% i el 0,3%, unes xifres que evidencien l'estat anèmic que caracteritzarà l'economia euro l'any que ara comença.

Les previsions indiquen, en tot cas, que l'Estat espanyol esquivarà aquest daltabaix econòmic. A l'octubre, el govern de Pedro Sánchez va preveure un creixement del 2,1%, un pronòstic molt optimista, a la vista del que han dit altres organismes. L'OCDE, per exemple, situa el creixement en l'1,3%, mentre que la Comissió Europea el rebaixa fins a l'1%. "Els de l'OCDE i la Comissió són previsions més realistes en condicions normals, a la vista de l'impacte de la pujada de tipus sobre famílies i empreses, les quals ja han consumit bona part de l'estalvi acumulat al principi de la pandèmia", explica Pallardó. Amb tot, però, aquest professor de la UV incorpora un matís, perquè aquest "és any plurielectoral, la qual cosa sempre implica més despesa fiscal, amb independència del cost posterior que això puga tenir. Aquesta despesa addicional podria apropar les xifres a la previsió del govern".

Siga com siga, hi ha inquietud en el món econòmic sobre l'esdevenir dels pròxims mesos. La darrera enquesta als seus col·legiats del Consell de Col·legis d'Economistes Valencians indicava una caiguda dràstica de les expectatives.

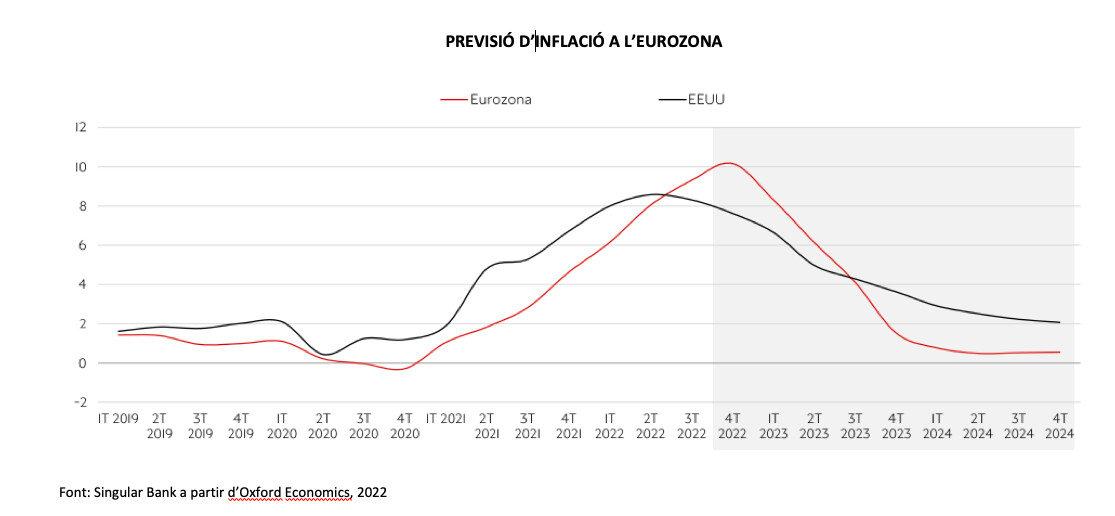

El fuet de la inflació és, a hores d'ara, una de les qüestions que més inquieta el món econòmic i empresarial. Tothom coincideix que, si bé continuaran registrant-se increments, aquests seran a un ritme menor que el de 2022. Segons l'OCDE, l'Estat espanyol tancarà 2022 amb una inflació del 8,6%, mentre que la de 2023 se situarà en el 4,8%. La Cambra de Comerç de Barcelona estima un increment més alt, del 5,2%. "Ara per ara -expliquen-, la inflació és sobretot un fenomen importat (producte d'un augment dels preus de l'energia i matèries primeres), que no té origen en un augment intens dels salaris nominals ni tampoc dels marges empresarials per al conjunt del teixit productiu. De mantenir-se aquesta tendència, la nostra previsió és que la inflació es mantingui elevada el 2023 (5,2%), però de cara el 2024 l'augment dels preus hauria de situar-se en taxes properes a l'objectiu del BCE (2,0%)".

D'una altra banda, els bancs centrals mantindran durant aquest any la seua política d'enduriment dels tipus d'interès. En la darrera roda de premsa del Banc Central Europeu, més enllà d'anunciar un augment dels tipus d'interès en 50 punts bàsics -d'acord amb el que preveien els mercats-, la presidenta Christine Lagarde va endurir el to comunicatiu. En concret, va declarar que "els tipus encara augmentaran significativament i a un ritme sostingut, fins a assolir nivells prou restrictius". "Si bé s'espera que el ritme d'augment dels tipus d'interès es moderi en comparació amb el segon semestre de 2022, la senda de creixement es mantindrà els mesos vinents La intensitat i rapidesa de l'augment dels tipus d'interès ja està tenint un impacte directe negatiu sobre el consum de les llars, tot incrementant les quotes hipotecàries a tipus variable i desincentivant el crèdit al consum", argumenten des de la Cambra de Comerç de Barcelona, entitat des de la qual destaquen, també, l'efecte que està tenint sobre les empreses.

"Els moviments de tipus d'interès es noten plenament amb un desfasament significatiu, per la qual cosa hom pot esperar efectes notables a partir d'ara -argumenta Vicente Pallardó-. Les pujades de tipus continuaran, tot i que no tant com semblen suggerir els missatges dels grans bancs centrals, els quals intenten que les expectatives d'inflació siguen moderades, i que les rendes no cresquen en excés, amb l'objectiu d'evitar una espiral preus-salaris que podria conduir, aleshores, a pujades de tipus molt més grans".

Previsiblement, aquest escenari desencadenarà, com preveu el consell del Col·legi d'Economistes Valencians, que durant 2023 es produïsca una important retracció del consum de les llars, a causa de la pèrdua del poder adquisitiu, així com més dificultats per part de les empreses per accedir al finançament.