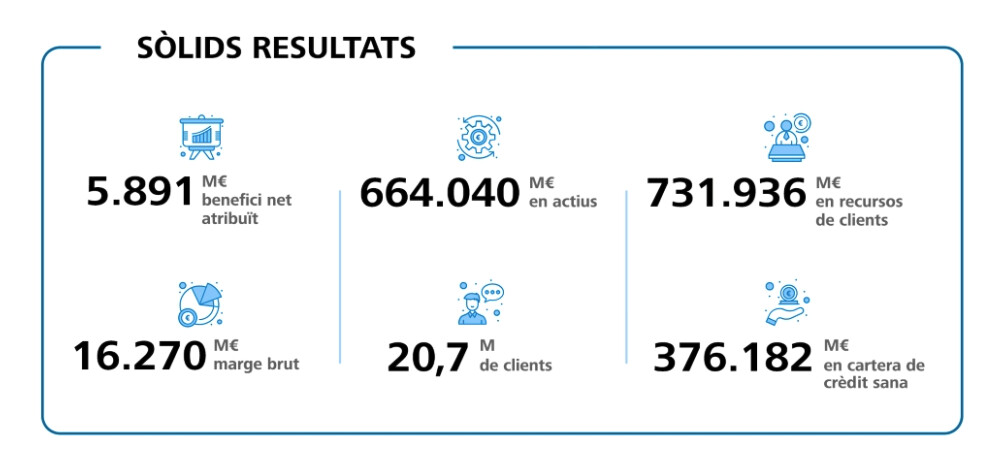

El benefici net del grup CaixaBank va situar-se en 2025 en 5.891 milions dʼeuros, un 1,8% per damunt de lʼany anterior. El conseller delegat de lʼentitat, Gonzalo Gortázar, sʼha felicitat per uns resultats que se situen per damunt de les expectatives. Amb un dividend previst de 3.499 milions dʼeuros —50 cèntims per acció—, el preu de cada títol de lʼentitat va augmentar un 15% al llarg de 2025, per bé que alguns analistes, a començaments de lʼexercici, auguraven una caiguda del 10%.

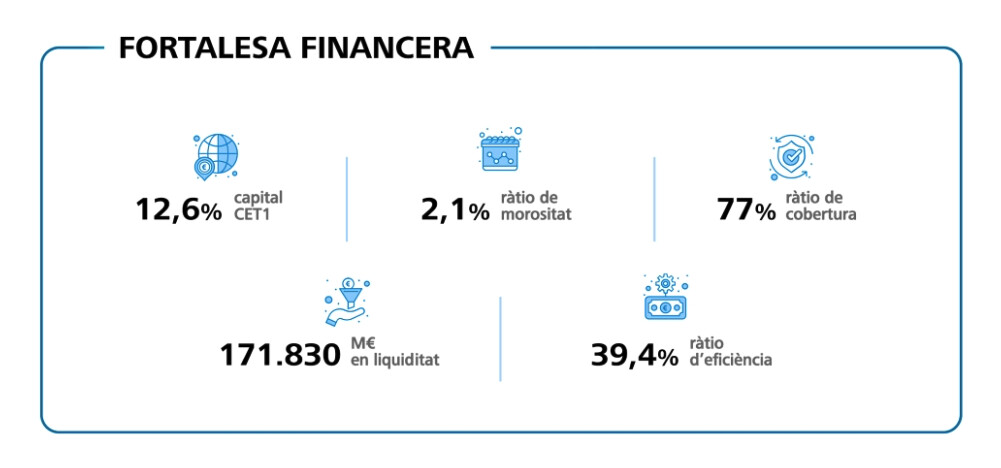

De fet, CaixaBank ha recalculat les seues previsions de creixement dins del Pla estratègic 2025-2027. En volum de negoci, de lʼincrement anunciat del 4% sʼha passat a un increment del 6%; en el marge dʼinteressos, del 0% al 4%; pel que fa a la taxa de morositat, del 2% a lʼ1,75, i en la rendibilitat, del 15% al 18%.

En 2025, CaixaBank ha guanyat 390.000 clients i ha experimentat un creixement del 13% en el camp de les assegurances, on cada vegada demostra més força. Ara com ara, les filials del grup ja presenten una quota de mercat del 31,1% en assegurances de salut, del 28,2% en assegurances de vida i risc, de lʼ11,2% en el mercat dʼassegurances de la llar i del 3,3% de les assegurances dʼautomòbil.

Amb la filosofia de «no deixar ningú enrere», Gortázar ha subratllat lʼexistència de 4.251 oficines físiques i de 1.413 ofibusos, la concessió de 269.326 microcrèdits —el banc dʼEuropa que en dona més— i la fortalesa creixent dʼImagin, el banc online sense comissions amb el qual capten el públic més jove. Imagin ja representa el 9% del grup.

Quant al quadre macroeconòmic, el conseller delegat de lʼentitat ha destacat que lʼEstat espanyol «continua creixent de manera robusta», en bona part gràcies a la demanda interna. Un creixement clarament superior al del conjunt de la Unió Europea i que només troba com a competidor Portugal, tot just el país on CaixaBank, a través de BPI, també es troba implantada. En el cicle 2019-2025, el PIB de lʼeurozona ha crescut el 6,5%, mentre que el PIB espanyol ha augmentat el 9,9% i el portuguès el 10,5%.

CaixaBank té 1.106 treballadors més que en 2024 i té un total de 523.575 accionistes detallistes. Dels beneficis de lʼexercici passat, la Fundació "la Caixa" sʼenduu 1.100 milions, una quantitat considerable que frega els 4.000 milions si els sumem a les aportacions efectuades des de 2021. Tot plegat després de descomptar lʼimpost a la banca introduït pel Govern espanyol, que en 2025 va elevar-se, en el cas de CaixaBank, als 691 milions dʼeuros.

Gortázar ha reiterat la intenció de mantenir València com a seu social de lʼentitat, i no sols de cara a 2026, sinó més enllà. Lʼaposta, ha donat a entendre, no és merament conjuntural, sinó que té vocació de permanència.

Més habitatges

En les respostes a la premsa, Gortázar sʼha mostrat molt clar en parlar del mercat immobiliari espanyol. Segons ell, es troba «desequilibrat» a causa del «dèficit substancial dʼoferta». Sʼha referit als càlculs del Banc dʼEspanya segons els quals caldrien 700.000 habitatges nous per a pal·liar la demanda de vivenda. «Es creen més llars que vivendes», ha lamentat el conseller delegat, «en 2026 es crearan 150.000 habitatges i unes 200.000 llars».

La solució, a parer seu, implica «lʼalliberament de sol» i la «seguretat financera». «Cal atreure inversió, som un país que disposa de prou sol, mà dʼobra i capacitat de construcció», ha dit. «No sols ens cal més col·laboració publicoprivada, sinó publicopública, perquè hi ha administracions de colors polítics diferents que no sʼhi posen dʼacord, cosa que mena a un coll dʼampolla».

Gortázar ha explicat que lʼaugment de la concessió de crèdits hipotecaris no guarda cap relació amb lʼ«especulació» que va caracteritzar els anys de la «bombolla immobiliària» de començaments del segle. Ara, tranquil·litza, la majoria dʼhipoteques són a tipus fix. El problema, ha volgut emfasitzar, és que sʼha d'alliberar sól de manera urgent, i que aquest alliberament de sol ha dʼanar acompanyat de «processos que no duren vuit anys», raó per la qual ha instat les administracions a «coordinar-se».

En aquest sentit, ha remarcat la importància del «capital privat» a lʼhora dʼexecutar les vivendes que calen. «No hi ha prou capital públic per fer-les amb un deute públic tan elevat com lʼactual», sosté. Gortázar ha reclamat un «marc de gran estabilitat regulatòria a 10, 20 o 30 anys vista, un consens de país» sobre la matèria. «El 90% del problema de la vivenda és que en cal més, i si no es fa, el preu continuarà pujant al ritme actual, del 12%, o fins i tot més», ha conclòs. CaixaBank concentra avui el 25% del mercat hipotecari espanyol.