Si les perspectives econòmiques foren una previsió meteorològica, es podria afirmar que comencen a albirar-se núvols negres a l’horitzó. O almenys això és el que afirmen tots els analistes: l’economia mundial és a les portes d’un nou daltabaix que, amb quasi total seguretat, acabarà manifestant-se en tota la seua intensitat l’any següent, el 2020. “Anem cap a un escenari de crisi; falta saber quina serà la magnitud”, assegura Vicente Pallardó, director de l’Institut d’Economia Internacional de la Universitat de València. L’estira-i-arronsa entre els Estats Units i la Xina; l’acumulació de deute públic, però també privat en les economies asiàtiques; i, a nivell europeu, la incertesa generada al voltant del Brexit són alguns dels factors que els especialistes citen a l’hora d’enumerar-ne les causes. I enumeren, també, el final natural d’un cicle econòmic. El problema, en el nostre cas, és que ens vam afegir al cicle alcista molt més tard que no la resta de països occidentals. El període de recuperació, doncs, ha estat efímer.

Temps de gràcia

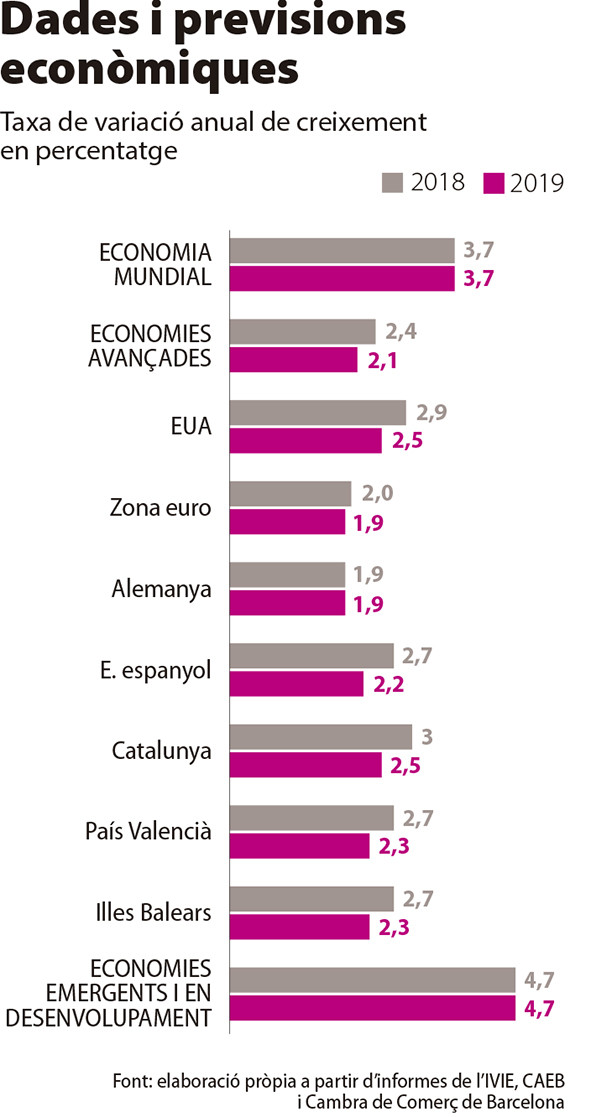

Abans que la tempesta descarregue, però, encara tindrem un temps de gràcia. L’any que acabem d’inaugurar previsiblement es tancarà amb indicadors en positiu. De fet, 2018 ha estat un any benèfic si ens fixem en els indicadors macroeconòmics (tota una altra cosa és si ens fixem en les economies familiars). En els 12 mesos anteriors es va mantenir la recuperació iniciada tímidament fa quatre anys. Els territoris del nostre domini lingüístic, de fet, han continuat sent motors de l’economia espanyola i han mostrat un dinamisme inversor i exportador més gran que la mitjana. 2018 es va tancar al País Valencià amb un increment del PIB de vora el 2,7%, el mateix que per a les Balears (cal tenir en compte que la data no era definitiva al tancament d’aquesta edició). Més alta va ser la pujada al Principat: un 3% del PIB.

També en matèria d’ocupació les dades han estat positives. Balears ha sigut la que ha registrat un comportament més positiu: ha passat d’una taxa de desocupació del 12,6% l’any 2017 a una taxa del 7,2% (dades referides al tercer trimestre de l’any). És, de fet, l’autonomia amb un índex de desocupació més baix. Al Principat 404.000 persones continuaven aturades a data d’1 d’octubre, si bé la taxa de desocupació ha disminuït en dos punts en 2018, fins a situar-se en el 10,6%.

El País Valencià —com és habitual en aquesta matèria— és la que més persones té sense feina: un 15,3% de la població, això és, 372.000 persones, si bé suposa més d’un punt de millora respecte de l’any anterior. Amb tot, com adverteix l’economista de l’Institut Valencià d’Investigacions Econòmiques (IVIE), Juan Pérez, les xifres no haurien de fer-nos caure en el triomfalisme. “En 2018 a la Comunitat Valenciana ha crescut en un 4% el nombre d’afiliats a la Seguretat Social. Hem sigut, junt amb Madrid, el territori més dinàmic —explica Pérez—. Ara bé, no s’ha de perdre de vista que és en el comerç i en l’hostaleria on més ocupació s’està generant”. Aquest investigador de l’IVIE també posa l’accent en el fet que l’atur juvenil (això és, els menors de 35 anys) afecta un de cada cinc joves; així com que la meitat de les persones aturades porten un any buscant feina.

Moderadament pessimistes

Siga com siga, si bé les xifres globals són positives, en tots els casos presenten un creixement més lent que no els trimestres o els anys anteriors. De fet, gairebé tots els indicadors estan en xifres positives, però amb increments inferiors als precedents. Hem entrat, com indiquen tots els informes empresarials, en una etapa de moderació. A Catalunya, l’índex de producció industrial es va estancar en el tercer trimestre de l’any, segons l’informe de conjuntura de la Cambra de Comerç de Barcelona, amb un 0,1% de creixement. La matriculació de vehicles industrials va registrar un descens del 4% i el crèdit al sector privat va disminuir d’un 9,6%. Especialment significatiu resulta, en el cas català, el descens de la confiança empresarial. “2018 marca un canvi en la tendència en les expectatives empresarials, que des de 2013 havien evolucionat sempre a l’alça”, diu l’informe de la Cambra.

Els informes indiquen que el consum intern es manté estable. Més inquietant resulta el comportament de les exportacions. No ha de perdre’s de vista que sobretot Catalunya i el País Valencià són dues economies amb una clara vocació exportadora. A totes dues, per tant, els afecta directament el comportament dels mercats exteriors. En el cas del Principat les exportacions van mantenir la tònica de la resta d’índex, en registrar xifres positives però menors que en l’any precedent. Mentre 2018 es va tancar amb un increment del 5,4%, l’any precedent fou del 6,3%.

En el cas valencià, 2018 les exportacions es van estancar degut sobretot a la disminució de les vendes de components de l’automòbil. “Es continua venent a l’exterior de tots els productes més que l’any anterior, però el problema és que hi ha un sector, el de l’automòbil, que llasta el comportament del conjunt del sector exterior”, explica Juan Pérez, que calcula aquesta baixada en un 10%. No s’ha de perdre de vista que el sector automobilístic —absolutament lligat a Ford— representa el 25% de les vendes valencianes a l’exterior i que el sector està vivint a tot el món un procés de reestructuració d’alta volada. El descens de les vendes, en aquest cas, s’ha degut al descens de les compres al Regne Unit.

El Brexit és, de fet, un dels elements que, segons els analistes, pot desestabilitzar encara més l’economia, sobretot en l’àmbit europeu. Tanmateix, és un factor menys important en comparació d’altres desencadenants. “2019 serà un any complicat”, avança Vicente Pallardó. Des de la Confederació d’Associacions Empresarials de les Balears (CAEB) ho verbalitzen amb menys contundència. Experimentem, segons aquesta organització, “el trànsit cap a una fase cada volta més madura del cicle econòmic”, un període en què, “per primera volta des de l’inici de la fase de recuperació, el creixement es situa per sota del ritme mitjà a què ha avançat l’economia des que recuperà el signe positiu, en el primer trimestre de 2014”. L’any 2019, doncs, no serà un mal any, però serà, en dades macroeconòmiques, pitjor.

Duel de gegants

La batalla comercial entre la Xina i els Estats Units es presenta com una de les principals fonts d’inestabilitat de cara als pròxims anys. L’avanç d’aquest últim com a actor protagonista de l’escena mundial és inqüestionable. En les últimes quatre dècades, el gegant asiàtic ha passat de representar l’1,75% al 15% del PIB global. És el principal fabricant del món i també l’únic país que ha estat capaç de traure 700 milions de xinesos i xineses de la pobresa. El seu Producte Interior Brut s’ha disparat des dels 2000 i al tancament de 2017 es va situar en els 10,8 milions d’euros. És una xifra colossal, sobretot si es té en consideració que a finals de la dècada dels 90 el seu PIB no arribava ni al milió d’euros. Tanmateix, encara no es situa al nivell d’Estats Units, a la vora dels 17 bilions. Però l’amenaça de superar els nord-americans en el termini mitjà hi és present. “És una lluita per la supremacia, un conflicte estratègic que va més enllà de l’economia —assegura Vicente Pallardó—. Estats Units té la convicció d’ostentar l’hegemonia del planeta; i la Xina té el propòsit de convertir- se en el centre del món, tal com ho va ser fa cinc segles”.

El recel de Donald Trump a una pèrdua de l’hegemonia nord-americana el va dur el juny passat a anunciar l’aplicació d’aranzels sobre productes xinesos per un valor de 53.000 milions de dòlars. La decisió va ser replicada per Pequín, que va aprovar aranzels sobre productes nord-americans per valor de 34.000 dòlars. D’aleshores ençà, cada nou anunci de mesures proteccionistes ha estat replicat per l’altra part. Fins on pot arribar aquesta escalada és una incògnita, però els organismes internacionals donen per feta una disminució del comerç internacional de 0,6 punts percentuals per a l’any passat i un 0,5 per a l’any pròxim.

Tot plegat ha generat inestabilitat a nivell global. “Si hi ha una onada proteccionista, ningú no en quedarà al marge”, adverteix Pallardó. Aquest professor de la Universitat de València també avisa que aquesta guerra pot tenir un cost en forma d’increment dels preus. “Tots som conscients que a Occident els salaris no s’han mogut amb molt de dinamisme, però els preus també s’han mogut al voltant del zero. Hi ha, doncs, un cert equilibri. Però en un escenari de salaris estancats, si els preus comencen a créixer a causa dels aranzels, podem trobar-nos amb un problema greu”.

Atrapats en el crèdit

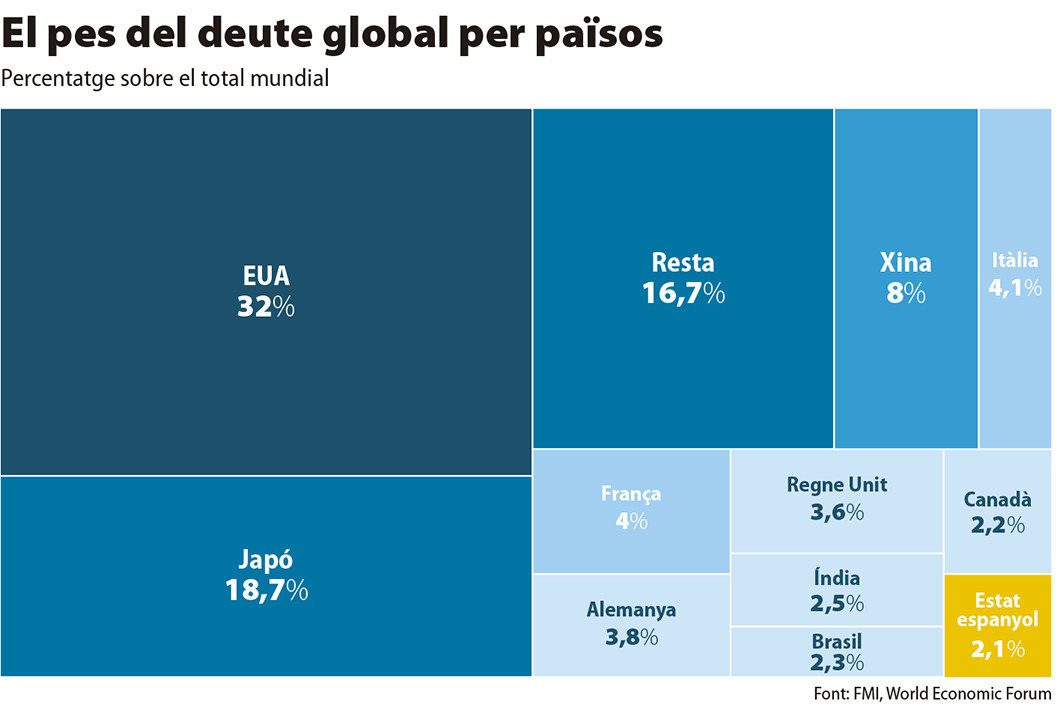

L’altre element que preocupa els economistes és l’acumulació de deute. I és que, si bé l’endeutament va ser una medicina vital per eixir de la Gran Recessió, l’abús del crèdit amenaça de desencadenar i agreujar el pròxim daltabaix econòmic. El Fons Monetari Internacional fa temps que adverteix de la insostenibilitat d’aquesta situació. El deute representa, de fet, el 225% del PIB mundial. La Xina ha estat el país que en la darrera dècada més ha contribuït al creixement d’aquest indicador, si bé són els Estats Units els qui arrosseguen un llast més gruixut (vegeu gràfic). Les economies desenvolupades deuen l’equivalent al 105% del seu PIB. Per als països emergents el percentatge és del 50%.

Aquesta bossa tan carregada a l’esquena ens l’hem col·locada en un context de tipus d’interès anormalment baix. La Reserva Federal dels EUA ha incrementat els tipus progressivament i és previst que el Banc Central Europeu li seguisca els passos durant aquest any. El crèdit, aleshores, esdevindrà una llosa difícil d’esquivar, també per als països emergents que es van endeutar en dòlars. “El deute és una amenaça; amb un agreujant: abans de la crisi el deute era un problema occidental; ara és un problema mundial”, assevera Pallardó. “El problema que tenim ara és que la prevista reducció de la velocitat de l’economia es produirà en una situació en què els bancs centrals tindran un marge de maniobra infinitament menor del que tenien durant l’anterior crisi”, diu.

A tots aquests factors de l’àmbit macroeconòmic caldria sumar, en última instància, la desestabilització que està generant l’eixida desordenada del Regne Unit. “És una distorsió molt important des del punt de vista econòmic, sobretot per a Espanya, que hi té una relació comercial molt estreta”, indica Matilde Mas, directora de programes internacionals de l’Institut Valencià d’Investigacions Econòmiques, qui lamenta la paràlisi de la Comissió Europea en un context de turbulències geopolítiques. Aquesta catedràtica de Fonaments d’estructura econòmica coincideix amb el seu company Vicente Pallardó que anem cap a un escenari de baixada; ara bé, al seu parer, caldria parlar de “desacceleració”. “El que tenim enfront nosaltres no té res a veure amb la crisi que hem passat”, assegura.

Encadenar crisis

Com és possible, però, que ens aproximem al final d’un cicle expansiu quan encara no ens hem recuperat de l’anterior? La pregunta és pertinent perquè, si bé a nivell macroeconòmic des de l’any 2014 es registra una lenta recuperació, a nivell de les economies domèstiques moltes famílies encara no s’han recuperat del daltabaix que va significar la crisi iniciada l’any 2009. Les taxes d’atur continuen sent altes, a l’igual que la taxa de temporalitat; els salaris estan estancats; les diferències de renda s’han aguditzat; i els índexs de pobresa continuen sent una xacra. És, en definitiva, una societat més desigual.

“Per a Espanya el cicle expansiu ha estat molt curt, però països com els Estats Units porten creixent des de l’any 2010 —explica Mas—. Allí van utilitzar polítiques expansives mentre ací ens costava reconèixer el problema i allargàvem els problemes. Alemanya i altres països del centre d’Europa a penes si han notat la crisi. En canvi, als de la perifèria ens ha costat molt eixir-ne. Però la nostra economia depèn del que passa en el context internacional. Si ells estan al final del cicle i principi del següent, nosaltres hi anem darrere”.

La conseqüència serà, per a l’any vinent, un creixement més lent (del 2,3% al País Valencià i del 2,5% a Catalunya), menys creació d’ocupació, menys exportacions... Un creixement, en definitiva, més anèmic amb l’amenaça de desembocar, a mitjà termini, en una crisi de més ampli abast, quan ni tan sols no ens hem recuperat de l’anterior. Al País Valencià, per exemple, per a l’any vinent s’espera una taxa d’atur del 12,6%. La taxa de desocupats el 2006 abans d’esclatar la Gran Recessió era del 8,4%. “Lògicament, no ens ha donat temps a recuperar-nos de la crisi —lamenta Vicente Pallardó—. Hem creat llocs de treball però estem en nivells d’ocupació inferiors als d’abans de la crisi. Estats Units o Alemanya, en canvi, estan en plena ocupació. Amb un període de temps de recuperació tan breu, no ens ha donat temps situar-nos en el lloc on estàvem abans de la crisi. I això és veritablement preocupant”.