Magda (nom fictici) treballa en una sucursal bancària del País Valencià. El passat divendres 19 d’octubre gairebé es va passar tot el matí amb l’orella apegada al telèfon. El dia d’abans el Tribunal Suprem havia comunicat una sentència segons la qual són els bancs i no els particulars els qui han de pagar l’impost d’actes jurídics documentats (AJD) que es formalitza en signar una hipoteca. En concret la sentència anul·lava l’article 68.2 del reglament de l’AJD, que contemplava els titulars de les hipoteques com “subjectes passius”, és a dir, pagadors. El matí de l’endemà, el telèfon no va parar de sonar. Molts clients, coneixedors de la sentència, exigien recuperar els diners que en el seu dia van desembutxacar. “Em vaig fer un fart d’explicar-los que no era a nosaltres que ens ho havien de reclamar, sinó a l’aAdministració i s’ho agafaven a la valenta. ‘Lladres, que sou uns lladres!’, em va etzibar algun dels clients”, possiblement embravit pel pronunciament del màxim òrgan judicial, que, de fet, contravenia la doctrina mantinguda fins aleshores. L’alegria, però, va durar poc als particulars. De fet, no durà ni 24 hores. Divendres, el Tribunal Suprem, en una decisió inèdita, va anunciar que paralitzava l’execució de la sentència, “a la vista de la seua repercussió econòmica i social”. El dia d’abans, les principals entitats bancàries s’havien deixat un bon grapat de milions en les borses. Massa pèls a la gatera. La sala tercera del Suprem es reunia dilluns dia 5 de novembre per decidir sobre si adopta o no aquesta nova doctrina. En mans dels 31 jutges i jutgesses que formen la sala quedava la decisió. "La banca sempre guanya”, deia el famós joc del Monopoly. EL TEMPS respon algunes preguntes:

• Què és l’impost d’actes jurídics documentats (AJD)?

L’impost d’AJD, també conegut com impost hipotecari, és un tribut indirecte regulat per un reial decret de l’any 1993. Aquest gravamen s’aplica sobre tres tipus de documents: els notarials, els mercantils i els administratius. Les hipoteques, en la mesura que queden registrades davant notari i són registrades, han de pagar aquest impost.

• Com es calcula aquest impost?

Té dues parts: una part fixa i una altra variable. La fixa és molt baixa i està relacionada amb l’ús de paper timbrat. La utilització de cada full costa 15 cèntims. El gruix d’aquest impost —el variable— és el que es calcula en funció de la quantia de la hipoteca. Es calcula amb l’aplicació d’un tipus impositiu, que pot variar entre el 0,5% del País Basc i Navarra o l’1,5% que es paga a Catalunya o el País Valencià. Ara bé, no s’ha de perdre de vista que el càlcul no es fa sobre la quantitat prestada, sinó sobre el que s’anomena la responsabilitat hipotecària total.

• Què és la responsabilitat hipotecària total?

La responsabilitat hipotecària total és la suma del préstec, els interessos ordinaris, els interessos de demora i les despeses. Cada entitat bancària fixa la seua pròpia responsabilitat hipotecària, però en els casos més extrems pot arribar a duplicar la quantitat inicial. Per a un préstec de 100.000 la responsabilitat hipotecària total pot oscil·lar entre els 135.000 euros i els 200.000. Sobre aquesta quantitat s’aplicaria l’impost, que, com ja s’ha comentat, pot variar entre el 0,5% i l’1,5%.

• La sentència del passat 18 d’octubre contemplava la retroactivitat?

Aquests és un dels elements que més confusió ha generat, ja que la sentència no especifica un termini d’aplicació, circumstància que ha alimentat la confusió tant dins de la banca com entre els particulars. Determinar la retroactivitat és, de fet, un els quids de la qüestió perquè les repercussions podieen ser molt diferents si la mesura s’adoptava d’ara endavant.

• Per què la sentència del 18 d’octubre va estremir la banca?

El pronunciament judicial del passat 18 d’octubre no és el primer que aborda aquesta matèria. Amb anterioritat l’alt tribunal espanyol s’havia pronunciat en sentit contrari. L’última volta havia estat el febrer passat quan la sala primera civil del Tribunal Suprem va dictaminar que eren els clients i no el banc qui havia de fer-se càrrec d’aquesta despesa. Per tant, la sentència del passat 18 d’octubre significa un gir de 180 graus en la jurisprudència.

La setmana passada l’agència Moody’s va fer públic un informe amb els tres possibles escenaris als quals pot veure’s enfrontada la banca. En cas que l’Alt Tribunal decidisca que les entitats han de fer-se càrrec del pagament en els últims quatre anys, el cost per a elles seria de 2.300 milions d’euros.

En cas que la sala civil determinara finalment que és a partir d’ara que els bancs haurien de fer-se càrrec d’aquest cost, Moody’s calculava en 640 els milions que anualment recaurà sobre ells.

• A qui es paga l’impost d’actes jurídics documentats?

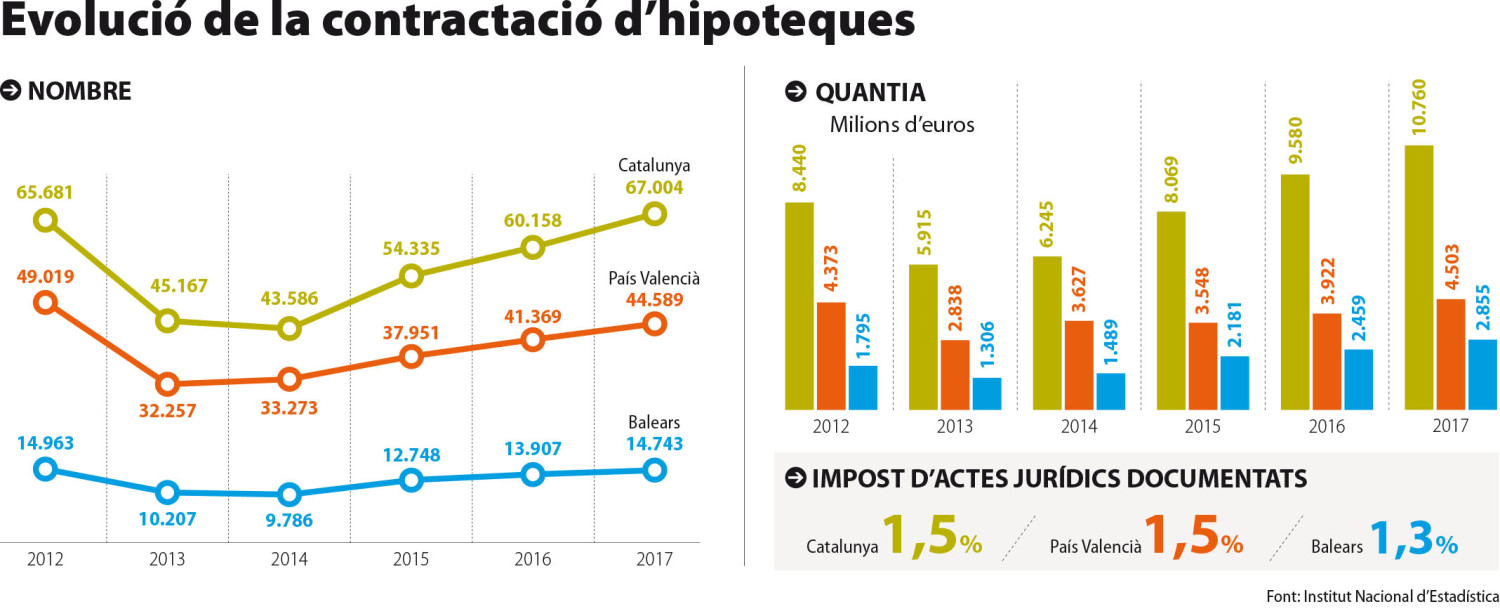

L’AJD l’ingressen les autonomies perquè aquest tribut es va cedir a les autonomies l’any 2009 i cada autonomia ha establert la seua forqueta. La Generalitat de Catalunya va ingressar l’any passat 459 milions d’euros per aquest concepte, cosa que significa un 15,7% més que l’any anterior. També a les Illes s’ha registrat un increment notable en aquest concepte. L’any passat ingressaren 110 milions d’euros, un 16% més que l’exercici anterior. I és el doble dels 65,7 milions d’euros registrats el 2012, any en què la signatura d’hipoteques va tocar terra.

• Com afectarà les arques públiques del Principat, País Valencià i Illes la decisió del Tribunal Suprem?

Si la sala tercera responsabilitzava els bancs del pagament de l’AJD i ho fa de forma retroactiva, això hauria significat un bon bocí per a les finances autonòmiques. En aquest supòsit, la Generalitat Valenciana, la Generalitat de Catalunya i el Govern de les Illes s'haurien vist obligats a retornar als particulars uns diners que ja havien computat com a ingressos en els seus comptes. En teoria, els bancs s'haurien d'haver fet càrrec de reemborsar posteriorment aquests diners a les administracions autonòmiques a través de procediments d’autoliquidació.

Siga com siga, la preocupació s’havia instal·lat entre els responsables de les hisendes públiques autonòmiques, com es va posar en evidència durant l’última comissió de coordinació tributària celebrada a Madrid. En cas que s’aplicara el criteri de la retroactivitat, els responsables autonòmics estan preocupats per la inseguretat jurídica que se’n derivarà i temen haver de fer front a una allau de reclamacions de particulars. Les autonomies, en tot cas, només tornarien els diners als qui ho reclamen, no d’ofici. Almenys en la teoria, els bancs haurien d’ingressar posteriorment a les finances públiques les quantitats recuperades pels particulars, però la banca ja ha deixat caure l’opció de litigar perquè siga l’Administració pública i no ells qui se’n responsabilitze. Des de la Conselleria d’Hisenda valenciana, Vicent Soler no es mostrava preocupat. A falta de conèixer la sentència, considerava que no hi haurà perjudici per a les finances publiques perquè “o ho pagaran uns o ho pagaran uns altres”. “Si ens cal, incorporarem uns costos de transició”, assegura el responsable d’Hisenda.

• Quin serà, probablement, el pronunciament del Tribunal Suprem?

A aquestes alçades és difícil dir amb absoluta seguretat en quin sentit es manifestarà el Tribunal Suprem. Ara bé, sembla evident que aquesta mena d’atzucac en què s’ha situat el mateix tribunal arran de la sentència del 18 d’octubre indica que és poc probable que la sentència s’aplique en la seua literalitat. Els membres de la sala, per contra, podrien ratificar la sentència per incorporar-hi algunes matisacions amb l’objectiu d’esmortir l’efecte per a la banca.

Un mecanisme per fer-ho seria compassar l’efecte retroactiu amb la normativa fiscal. Això significaria, a la pràctica, que la retroactivitat s’aplicaria per un període de quatre anys, el temps durant el qual els particulars poden refer les seues declaracions fiscals. L’escenari de la retroactivitat total és, segons tots els analistes, molt improbable perquè provocaria un daltabaix en la banca, precisament el que volia evitar el Suprem amb aquesta pròrroga que es va concedir el dia 19 d’octubre.

En l’altre extrem, es dona l’opció que la sala civil esmene a la pràctica el contingut de la sentència en una operació d’equilibrisme judicial que, en última instància, acontentaria el sector financer. Això passaria, d’una banda, per respectar l’anul·lació del punt 2 de l’article 68 del reglament de l’impost de transmissions documentals i el d’actes jurídics documentats. Alhora, però, els membres de la sala civil podrien posar l’accent en la vigència de l’article 29 de la llei i la interpretació que el Suprem n’havia fet fins ara. Aquest article estipula que les hipoteques són un negoci mixt en què hi ha un protagonista principal, que és l’individu a qui es presten els diners i que, per tant, és aquest qui ha de fer-se càrrec de pagar el gravamen.

• Si s’estableix la retroactivitat, a qui he de reclamar?

Sobre aquest extrem, hi ha discrepàncies. En un primer moment, Gestha, el sindicat dels tècnics d’Hisenda, va assegurar que eren els bancs els qui havien de tornar, d’ofici o a requeriment de l’afectat, els diners pagats pels particulars durant els últims quatre anys en formalitzar una hipoteca.

En canvi, des de l’Agència Tributària sostenen que correspon a les diferents autonomies l’abonament d’aquest impost que, de fet, ja ha estat ingressat a les arques públiques.

• En cas que la sala civil dictamine que són els bancs qui han de pagar el gravamen, quins seran els efectes per al sector financer?

Els responsables dels principals bancs i la mateixa Associació Espanyola de Banca no contemplen un escenari en què s’aplique la retroactivitat total, ja que, asseguren —no sense certa raó— que fins ara ells s’han limitat a complir la llei i aquesta establia que eren els hipotecats els qui havien de pagar l’AJD.

En el probable cas que l’alt tribunal establesca que és a partir d’ara que s’aplica aquesta jurisprudència, la banca ja ha advertit que repercutirà en el client el cost d’assumir aquest impost. Per fer-ho disposen de diverses opcions, entre les quals hi ha l’encariment dels tipus d’interès o les comissions, o totes dues coses alhora. L’agència Moody’s considera que aquest escenari hauria tingut “un efecte molt limitat en la rendibilitat dels bancs, perquè tenen moltes vies per traspassar el cost addicional dels préstecs als clients”.

Fins i tot en cas que la justícia s'haguera pronunciat aquest dilluns a favor d’una retroactivitat total des de l’any 1993, Moody’s qüestionvaa els pronunciaments més catastrofistes de la banca. En aquest escenari, el cost per a la banca hauria estat de 2.300 milions d’euros, una quantitat “substancial, però encara manejable”.