El divendres 18 de maig Barcelona va acollir la presentació de la xarxa SET. Es tracta d’una plataforma conformada per 16 entitats veïnals dels sud d’Europa que protesten contra la turistificació de les seues ciutats. Hi ha, entre més, col·lectius de Barcelona, València, Palma i Tarragona que persegueixen internacionalitzar la seua lluita i fer veure a les administracions públiques que la massificació turística expulsa els residents de les ciutats. El fenomen és a bastament conegut: als barris més cèntrics, la conversió d’habitatges en pisos turístics està provocant l’expulsió del veïnat, especialment els que viuen de lloguer. “Assistim a una bombolla del lloguer”, explica Lucia Delgado, membre de la Plataforma d’Afectats per la Hipoteca (PAH) de Barcelona, qui adverteix que s’estan produint “desnonaments encoberts”. “S’estan donant molts casos de famílies que no tenen un perfil de vulnerabilitat, sinó que són parelles amb feina. Però, en acabar-se’ls el contracte, el llogater decideix apujar-los el preu, no poden pagar-lo i se n’acaben anant”, lamenta.

Segons dades del portal Pisos.com, Balears fou la ciutat amb un increment de preus de lloguer més acusat (20,32%). Catalunya i el País Valencià van registrar pujades del 19,5% i del 15,6%, respectivament. Entre els qui opten per oferir pisos en lloguer per a visitants hi ha molts particulars, però també hi ha moltes companyies inversores que estan aprofitant l’avinentesa per comprar habitatges i treure’ls al mercat de l’arrendament. Entitats veïnals i plataformes antidesnonament situen en el centre d’aquest procés especulatiu les socimis. Què són, però, aquests instruments d’inversió?

Un nou Eldorado

L’acrònim SOCIMI prové de Societats Anònimes Cotitzades d’Inversió. Es tracta d’un instrument d’inversió que va crear el Govern de José Luis Rodríguez Zapatero l’any 2009, és a dir, en un moment en què l’esclat de la bombolla immobiliària era un fet contrastat. Naixien a imatge de les Real Estate Investment Trust (Reit), que ja existien en altres països europeus. Del que es tractava era de llançar al mercat, en un context d’anèmia econòmica, societats anònimes cotitzades amb la funció d’adquirir, promoure i rehabilitar immobles per al seu arrendament amb l’objectiu últim d’atraure capital cap a un mercat immobiliari aleshores somort. Per a la seua constitució calia un capital social mínim de 15 milions d’euros o cotitzar en el mercats regulats.

Aquella eina pensada per a grans inversors, però, no tingué gaire èxit. Fins que l’any 2012, ja amb Mariano Rajoy instal·lat a La Moncloa, el Govern espanyol va modificar algunes de les condicions per constituir una socimi amb l’objectiu de fer-les fiscalment més atractives a ulls dels inversors. L’impost de societats, que fins aleshores es situava en el 18%, s’abaixà al 0%. A més, l’impost de transmissions patrimonials i actes jurídics documentats quedava bonificat en el 95%, és a dir, una xifra pròxima a l’exempció total. Per si amb aquest esquer no n’hi havia prou, es reduí el capital social mínim necessari fins als cinc milions d’euros. En cap altre país del món les socimis disposen dels avantatges de què gaudeixen a Espanya, circumstància que ha provocat que molts fons internacionals —Goldman Sachs, per exemple— s’hi fixen. No s’ha de perdre de vista que avui el mercat immobiliari espanyol presenta rendibilitats d’entre el 4 i el 4,5%, mentre que la rendibilitat dels bons alemanys, per exemple, se situa en el 0,80%. Així les coses, no és estrany que a hores d’ara les socimis remenen les cireres del mercat immobiliari.

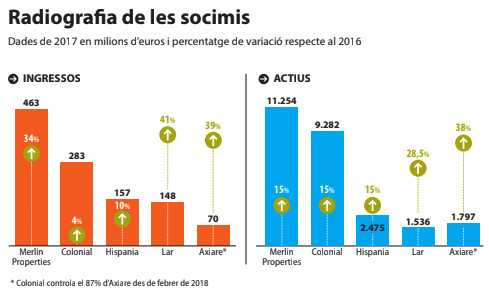

L’any 2013 es va constituir la primera socimi i des d’aleshores el degoteig ha estat constant. En l’actualitat ja n’hi ha més d’una cinquantena cotitzant en el mercat alternatiu borsari i dues més —Merlin i Colonial— en l’Ibex 35. Amb el suport financer de grans inversors internacionals, i en un context de devaluació del mercat, van iniciar l’adquisició dels millors actius immobiliaris, en especial oficines, centres comercials, naus i plataformes logístiques. A poc a poc, peça a peça, i en moltes ocasions a preu de ganga, han anat acumulant béns.

Merlin Properties és una de les societats amb una cartera de les més gruixudes. Al País Valencià és propietària del Centre Comercial La Vital, a Gandia, i d’una zona logística a Almussafes. A Palma és propietària d’un centre comercial i de locals comercials. Al Principat disposa d’una plataforma logística de mig milió de metres quadrats al Port de Barcelona, a més de 33 supermercats que té llogats a Caprabo. A això, cal sumar-hi dos edificis d’oficines a Sant Cugat. A Tarragona es propietari del centre comercial La Fira. Amb tot, la seua compra més sonada la va protagonitzar el gener de 2017, quan per 142 milions d’euros va esdevenir propietària de la torre de les Glòries (popularment coneguda com Torre Agbar).

L’atractiu tributari de les socimis ha provocat també que algunes de les empreses que van sobreviure a la punxada de la bombolla de 2007 hagen optat per canviar de pell. La catalana Colonial va decidir l’estiu passat fer un punt i a banda en els seus 70 anys d’història i transformar-se en una socimi.

Especulació o “cicle de consum”?

De fa uns mesos, tanmateix, les socimis també han girat la vista cap al mercat residencial i molt especialment cap al sector del lloguer. “Teòricament les socimis havien d’agilitar el mercat de l’arrendament. En realitat, el que estan fent és alimentar la bombolla immobiliària”, explica Lucia Delgado, qui assimila aquestes societats d’inversió a les sicavs, que també gaudeixen d’exempcions fiscals. “El Govern els ha posat la catifa vermella per invertir a Espanya. Estem repetint els errors de l’estafa hipotecària”, assegura aquesta representant de la PAH a Barcelona, alhora que lamenta que s’“està mercantilitzant el dret a l’habitatge”. Els col·lectius antidesnonament critiquen que a l’Estat espanyol s’està produint una compra massiva d’habitatges per part de fons especulatius en edificis de lloguer que “al venciment del contracte d’arrendament proposen increments salvatges de preu que els llogaters no es poden permetre”, la qual cosa deriva en la seua expulsió.

El que per a uns representa l’expulsió de famílies, per als altres és un “flux del cicle de consum”, tal com recentment s’hi referia Concha Osácar, presidenta d’Azora gestión, durant una jornada sobre gestió immobiliària organitzada per l’editorial CESINE. “El mercat immobiliari no és el que més rendibilitat suposa per a les socimis i fons d’inversió, però sí que és el que presenta més possibilitats d’evolució i recorregut. La cotització d’aquests actius pot suposar noves oportunitats de creixement i rendibilitat”, segons va indicar Sergio Espadero, de la consultora Gesvalt. Segons un informe de l’assessoria Armabex publicat a finals de l’any passat, el 66,3% de la inversió de les socimis a Barcelona ciutat correspon al mercat residencial, una xifra molt superior que a Madrid, on aquest segment representa el 24,4% dels seus actius.

Mentre això passa, les principals socimis que operen a Espanya marquen xifres de rècord. Al tancament de 2017, les cinc principals socimis de l’estat acumulaven actius per valor de 26.344. Segons publicava el diari Expansion la setmana passada, durant el primer trimestre de 2018 sumaren un benefici net de 154 milions d’euros, un 40% més que en el mateix període de l’any anterior. En el primer lloc del rànquing figura Merlin, que compta amb una cartera d’actius valorats en 11.384 milions d’euros i que en el primer trimestre va millorar els seus beneficis nets fins als 114 milions d’euros, un 71% més respecte del trimestre anterior.

La proliferació de socimis, tanmateix, ha començat a passar factura a la Hisenda pública. Perquè els diners que s’estalvien les grans fortunes en impostos són diners que deixen d’ingressar-se a la caixa comuna. Així, l’any 2017 Hisenda va deixar d’ingressar 261 milions d’euros per les exempcions tributàries de què es beneficien les socimis, segons s’explicita en la “Memòria de beneficis fiscals 2018”, del mateix Ministeri d’Hisenda.

Les socimis semblen arreplegar el testimoni de les grans promotores, les quals ens dugueren a la pitjor crisi dels últims trenta anys. La pregunta de cap on ens durant les socimis resta per respondre.