Si alguna cosa ens està ensenyant la pandèmia és que tot el que envolta aquest fenomen és voluble i canviant. Amb el procés d’immunització molt avançat als països occidentals i amb l’esperança d’una progressiva normalització de la vida quotidiana, a finals de novembre van saltar les alarmes en detectar-se una nova variant del virus a Sud-àfrica. No n’era la primera, però aquesta era, segons les primeres anàlisis, més contagiosa. La irrupció d’òmicron no ha fet altra cosa que agreujar la sisena onada de la pandèmia, que està tenint efectes especialment negatius a la Unió Europea, on molts països s’han vist obligats a aplicar restriccions que afecten el consum intern.

Aquesta sisena onada, doncs, és l’enèsima incertesa que plana sobre el 2022, un any que, segons molts havien pronosticat a mitjans de 2021, seria el de la recuperació definitiva. Els pronòstics miren a l’alça de cara a l’any que encetarem, però amb menys optimisme que fa uns mesos. “Si, tal com sembla, aquesta onada té la virulència que els especialistes en virologia vaticinen, l’impacte en creixement del PIB de l’Estat espanyol pot ser encara major i les previsions encara s’haurien de revisar més a la baixa”, opina Vanessa Campos, professora de la Facultat d’Economia de la Universitat de València.

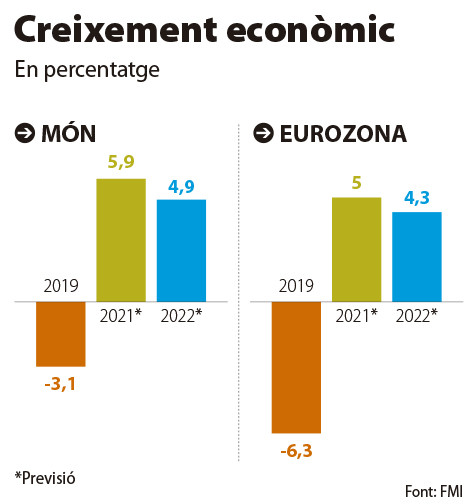

No es pot passar per alt que, ja abans que òmicron mostrara la seua agressivitat, tots els organismes oficials havien rebaixat les perspectives econòmiques de l’Estat espanyol. El Banc d’Espanya ho va fer fa dues setmanes, en passar d’un creixement del PIB del 5,9 al 5,4%. I el mateix havia fet, al novembre, la Comissió Europea en rebaixar les previsions de creixement del 5,5% al 4,6%. I cap d’aquests canvis no tenia en compte els efectes de la nova variant. En tot cas, la majoria d’especialistes a qui aquest setmanari ha demanat parer han declinat fer valoracions, a la vista de la inestabilitat incorporada per la darrera fuetada de la pandèmia.

En tot cas, aquests són alguns dels aspectes a tenir en compte en el calendari econòmic de 2022:

Inflació. Aquest és un dels factors que segons la majoria d’analistes marcaran l’any pròxim, a la vista de l’evolució d’aquest 2021. Als Estats Units, els preus de novembre van repuntar el 6,8% en taxa interanual, el registre més alt dels últims 39 anys. A Alemanya la inflació va marcar un increment del 5,2%, el creixement més alt des de 1992. El global per al conjunt de la Unió Europea va ser del 4,9%, la xifra més alta registrada per l’Eurostat.

Els increments de preus de l’energia, i especialment del gas, estan en la base d’aquests repunts, per bé que també hi han contribuït els colls d’ampolla de la cadena de subministraments i la incapacitat per satisfer el rebot de la demanda a escala global després del període de confinament.

“Si, tal com preveuen alguns organismes internacionals, com l’FMI o la Comissió Europea, la inflació es modera en la segona meitat del 2022, els danys en l’economia serien limitats –avisa Vanessa Campos–. Però si la inflació s’instal·la i entrem en una espiral inflacionista, aleshores entraríem en una dinàmica coneguda entre els economistes com estanflació”. En aquest escenari, explica aquesta professora, no s’haurien de descartar increments de la desocupació, a causa de la pèrdua de competitivitat d’algunes empreses per l’augment de preus dels inputs. El darrer informe de conjuntura de BBVA Research pronostica una moderació gradual de la pressió inflacionista, per bé que estima que aquest factor restarà el 2022 entre 1 i 1,5 punts de creixement.

Tipus d’interès. L’explosió del coronavirus va dur una política monetària sense precedents: els reguladors van optar per obrir l’aixeta de la liquiditat amb l’objectiu de contrarestar els efectes devastadors de la pandèmia.

La majoria d’analistes, però, anticipen que 2022 serà l’any en què aquesta tendència es revertirà. De fet, alguns senyals dels bancs centrals d’aquest final de 2021 ja apunten en aquesta direcció. Al setembre, el Banc Central Europeu, per exemple, va reduir el volum mensual de les seues compres de valor en el marc del Programa de Compres d’Emergència. En la mateixa línia, la Reserva Federal va anunciar al novembre l’inici de la reducció del seu programa mensual de compra d’actius per valor de 120.000 milions de dòlars.

“L’augment de la incertesa sobre les polítiques de tipus d’interès semblen indicar que hem tocat fons en el cicle baixista”, indica Konrad Aigner, de Deutsche Bank. Alguns bancs centrals de països d’Europa de l’Est, Noruega, Corea del Sud o Mèxic ja han apujat el tipus d’interès. També el Banc d’Anglaterra va acordar en la seua reunió de desembre pujar els tipus d’interès al 0,25% des del 0,1%. “L’augment de la inflació augmenta la pressió sobre altres bancs centrals i les expectatives sobre les pujades dels tipus s’estan avançant”, avisen des del Deutsche Bank. La consultora Markets Insights augura que “l’ajust serà gradual, s’assenyalarà amb molta antelació i només es materialitzarà en un context d’enfortiment de l’activitat econòmica”. “Els bancs centrals haurien de seguir sent extremadament cautes a l’hora d’alçar el peu de l’accelerador”, avisa aquesta consultora.

Xina. La segona major economia del món es troba immersa en un procés de desacceleració. A pesar de ser una de les poques economies que va superar el xoc del coronavirus sense entrar en recessió el 2020, les previsions macroeconòmiques apunten a un alentiment del seu creixement per a 2022. En concret, l’FMI anticipa un creixement del 5,6%. És una xifra alta, però contrasta amb l’increment del 8% previst per a aquest any. La política de quarantenes radicals per evitar el coronavirus –la qual es mantindrà de ben segur fins a la celebració dels Jocs Olímpics d’hivern al febrer–entrebanca el creixement econòmic i pot convertir-se en un problema greu.

En tot cas, el que més preocupa en relació amb el gegant asiàtic és el sector immobiliari. Els problemes de la colossal immobiliària EverGrande han activat els senyals d’alarma i han fet evident un problema de més grans dimensions. Tot i que la majoria d’analistes descarten una fallida a l’estil de Lehman Brothers, hi ha preocupació per la desconfiança que ha generat entre els consumidors i el consegüent alentiment de l’activitat.

Next Generation. 2022 hauria de ser l’any en què es produirà un autèntic desplegament dels fons europeus, el bazuca econòmic amb què la Unió Europea ha volgut salvaguardar i rellançar l’economia europea. Els cants de sirena a propòsit de la benevolència d’aquestes partides no han deixat de sonar, però són ara quan s’ha de fer efectiu el gruix dels diners. Segons l’estimació del BBVA Research, l’execució d’aquests fons arribarà als 21.000 milions d’euros aquest 2022. En tot cas, com adverteix la professora de la UV, Vanessa Campos, hi ha el risc que el model centralitzat de gestió imposat pel Govern espanyol reste efectivament als fons Next Generation. “Cal que les autonomies dissenyen els seus plans d’acció per adaptar-los a les seues realitats”, estima Campos.