En la seua ofensiva per conquerir la Generalitat, Carlos Mazón exhibeix un document base de 50 pàgines que es titula, literalment, “La Reforma Fiscal para la Comunitat Valenciana. Una propuesta tributaria para TODOS”. El president del PPCV planteja una “revolució fiscal” que abandera tal com Delacroix va immortalitzar la protagonista de La llibertat guiant el poble. Al voltant seu jauen estesos, moribunds, els contribuents valencians que llangueixen per culpa de “la quarta fiscalitat més elevada d’Espanya”.

“És la proposta fiscal més important que s’ha presentat mai a la Comunitat Valenciana”, va afirmar Mazón el 22 de setembre passat, quan va revelar-ne el contingut davant la premsa. Aquell dia va proclamar que els ciutadans valencians estan “oprimits” per un “tap fiscal” que li resulta “intolerable” i “insolidari”. Una situació que s’ha compromès a capgirar: “Amb nosaltres, el 80% dels contribuents tindran els impostos més baixos d’Espanya; en especial, les rendes mitjanes i baixes”.

“El 80% dels contribuents tindran els impostos més baixos d’Espanya; en especial, les rendes mitjanes i baixes”, diu Mazón

El líder popular assegura que la reforma que patrocina farà que “més gent pague impostos”, però que “els impostos per persona” es reduisquen significativament. I és que l’equip econòmic de Mazón està convençut que l’impuls d’aquestes mesures faria incrementar el consum i els nivells d’ocupació, de manera que l’augment de la recaptació —mitjançant l’IRPF dels treballadors i l’IVA dels productes— compensaria la rebaixa impositiva que propugnen.

Ens trobem, efectivament, davant un cercle virtuós? EL TEMPS ho ha volgut consultar a dos experts en la matèria: Amadeo Fuenmayor, professor d’hisenda pública i sistemes fiscals de la Universitat de València (UV), i Diego González Ortiz, professor de dret financer i tributari a la Universitat Jaume I (UJI) de Castelló de la Plana. Tant l’un com l’altre es mostren obertament escèptics.

Fuenmayor, que pertany al grup EVALPUB (Avaluació de l’Economia Pública) de la UV, censura que les dades que ofereix el document en qüestió han estat intencionadament “esbiaixades” per tal de “beneficiar el relat que es pretén reforçar”. “Hi ha conclusions que em resulten agosarades, com que aquesta reforma tributària crearia ocupació”, subratlla. “O que la situació de les rendes baixes milloraria ostensiblement, perquè, en realitat, 896.000 persones es quedarien igual: totes les que avui ja estan exemptes de pagar l’IRPF”.

“No està científicament demostrat que una reducció dels impostos comporte un creixement dels nivells d’ocupació i de la competitivitat”, corrobora González. “Més aviat em sembla un dogma de fe”, afegeix. “La reforma proposada parteix d’alguns mantres erronis des del punt de vista tècnic i jurídic”, opina.

Anem a pams, però.

L’IRPF “confiscatori”

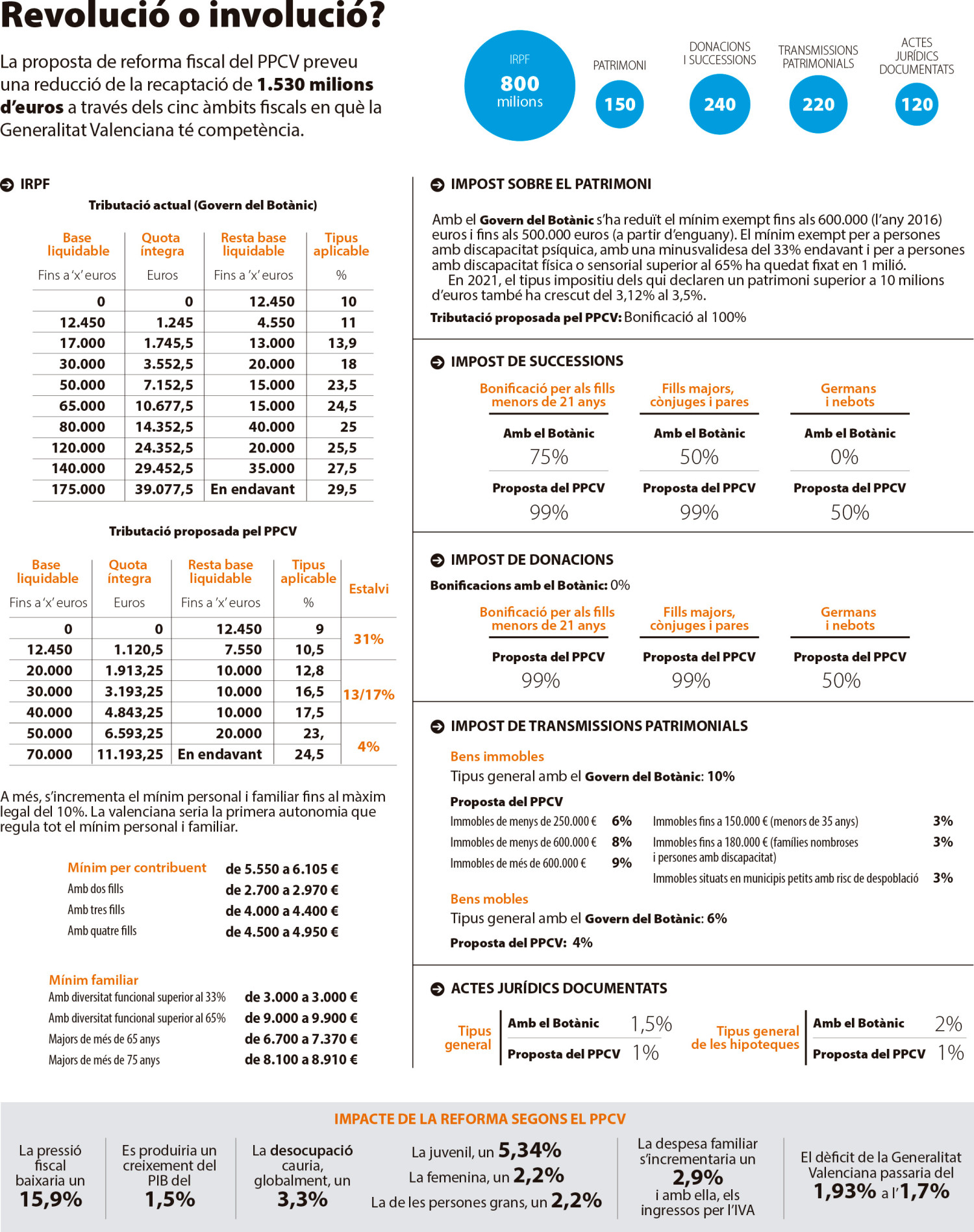

De les diferents iniciatives de reforma, la més cridanera —800 milions dels 1.530 d’estalvi pressupostat— té a veure amb l’IRPF, l’impost que grava la renda dels treballadors.

Tant Diego González com Amadeo Fuenmayor coincideixen a dir que l’eliminació de trams i la rebaixa dels que es mantindrien vius no millora la progressivitat, un principi bàsic recollit a la Constitució espanyola. De fet, una sentència del Tribunal Constitucional recorda que la progressivitat radica —per ser el més estès de tots— en l’aplicació correcta d’aquest impost. “La reducció de trams no és necessàriament positiva ni, al meu entendre, fa més justa la recaptació”, assenyala González.

Fuenmayor hi abunda: “Quan diuen que les aportacions per l’IRPF de les rendes baixes cauria d’un 31% i que les de les rendes més altes tan sols ho faria un 4%, se’ns amaga la traducció en xifres: qui té una base liquidable de 20.000 euros, anualment pagaria 8 euros menys, però qui la té de 175.000, se n’estalviaria 5.809”.

“Allò que cal tenir en compte de qualsevol reforma fiscal és el seu efecte redistributiu, és a dir, si la renda està més ben distribuïda que abans o no”, continua Fuenmayor. “I en aquest cas, si apliquem l’índex Reynolds-Smolensky a la reforma proposada pel PP valencià, observem que es perdria un 9,1% de progressivitat: del 0,156 que hi ha actualment al 0,141 que existiria si entrara en vigor.”

Tots dos experts també coincideixen a denunciar l’ús del PPCV de la paraula “confiscatori” a l’hora de referir-se als tipus de la renda superiors al 50%, que proposen fixar, com a màxim, en el 47%. “És un eslògan polític més, tècnicament no es pot parlar, de cap de les maneres, d’efecte confiscatori”, apunta González, “la Constitució no indica on es troba el llindar de la confiscació”.

Fuenmayor: “Qui té una base liquidable de 20.000 euros, pagaria 8 euros menys, però qui la té de 175.000, se n’estalviaria 5.809”

I torna a la jurisprudència del Constitucional, en virtut de la qual “únicament seria inconstitucional destinar més del 100% de la nostra renda al pagament d’impostos, però en cap cas dedicar-hi més del 50%”. Els anys 90 una sentència del Tribunal Constitucional alemany —avalada pel jutge Paul Kirchhof, catedràtic de dret tributari de la Universitat de Heidelberg— sí que va establir el llindar de la confiscació en el 50% dels ingressos d’una persona, adaptant el tenor literal de la carta magna germana, segons la qual la riquesa ha de servir a l’interès general i particular alhora.

“Referir-se al caràcter confiscatori de l’IRPF no té cap sentit, el tipus marginal d’Espanya s’ha situat en el 64% i mai no s’ha considerat que ho fora”, assevera Fuenmayor. “I als Estats Units, fins a l’arribada de Ronald Reagan als anys 80, n’hi va haver de superiors al 90% i d’altres que es trobaven per damunt del 78%... Confiscatori és quan no tens prou diners per pagar els impostos que et toca pagar, res més que això.”

Patrimoni, el dilema etern

Els populars valencians lamenten que el pagament de l’impost de patrimoni representa una “imposició doble” i que l’Estat espanyol és l’únic de la UE que el manté en funcionament.

“Al continent europeu, l’impost de patrimoni perviu a Noruega, Suïssa i Liechtenstein, a França se’n diu impost a la riquesa i als Països Baixos es liquida a través de la declaració de la renda”, matisa Amadeo Fuenmayor, que defensa la seua conveniència i censura la “competència fiscal a la baixa” que lidera Madrid, on no s’abona de fa anys.

“En els sistemes tributaris, el legislador grava el contribuent en diversos moments… Qui diu que ha d’existir una sola tributació?”, pregunta González

Les dades del PPCV indiquen que el País Valencià és la tercera autonomia que paga més impost de patrimoni. Una figura impositiva que al professor Diego González no li fa el pes i que, per tant, reformularia. Ara bé, l’expressió “imposició doble” que fa servir el PP no li sembla un argument vàlid, perquè “vist així, també ho és l’IVA sobre l’estalvi que traduïm en consum”. “En els sistemes tributaris, el legislador grava el contribuent en diversos moments… Qui diu que en els sistemes tributaris ha d’existir una sola tributació?”, es pregunta.

Ell sí que opina, però, que l’impost de patrimoni pot tenir “efectes confiscatoris” en aquells casos en què la quota a pagar “supere els ingressos obtinguts durant l’any fiscal de referència”. Al seu entendre, “caldria eliminar-lo i impulsar una reforma de la renda que tinguera en compte el patrimoni de cada persona, de manera que, a qui en tinguera més, se li aplicara un tipus superior”.

Ara com ara, de fet, els valencians que tributen pel seu patrimoni ho fan a partir de 800.000 euros, atès que els primers 500.000 euros estan exempts, així com els primers 300.000 de la vivenda habitual. El PP critica que el manteniment d’aquest impost provoca la fugida de grans capitals a llocs on no s’abona i que “penalitza l’estalvi”, una afirmació, aquesta última, no compartida per González, que hi posa un exemple elemental: “Els dos germans rics que actuen de manera oposada però acaben tributant igualment: el balafiador, pagant l’IVA cada vegada que compra alguna cosa, i l’estalviador, liquidant l’impost de patrimoni”.

Heretar gratis i escripturar més barat?

“El de successions i donacions és un altre impost controvertit que genera consideracions tècnicament errònies”, emfasitza Diego González. “Ací també es denuncia una imposició doble que no és real: pels diners que s’hereten han tributat els pares, però no els fills que de sobte veuen incrementar la seua capacitat econòmica… No formem una societat ni una comunitat amb els nostres pares, raó per la qual sembla un impost oportú, sense màcula constitucional.”

“No és massa coherent deixar de contribuir al manteniment de les despeses públiques pel fet que els teus pares t’hagen transmès uns diners”, prossegueix González. “En segon grau de consanguinitat —d’oncles a nebots, per exemple— s’hi podria introduir algun retoc en aquest impost, però de cap manera eliminar-lo.”

“Suposaria renunciar a una font d’ingressos que té la seua importància”, destaca Fuenmayor. “Als Estats Units no existeix i hi ha rendes que mai no paguen cap impost”. Al seu parer, bonificar-lo totalment, tal com planteja el PPCV, “afavoreix la perpetuació de les desigualtats” i evita la seua raó de ser, que és “aplanar la creació de riquesa, generació rere generació”.

El PPCV també anima una rebaixa de la càrrega impositiva en les transmissions patrimonials —ara com ara, el tipus genèric, amb ben poques excepcions, se situa en el 10%— i els actes jurídics documentats.

“És un impost que complementa l’IVA i que eliminar-lo o reduir-ne els tipus descompensaria el sistema”, anota Fuenmayor. “No conec cap estudi que diga que reduir-lo o eliminar-lo incentive l’activitat econòmica”, afegeix.

Retallar 1.530 milions

“Mai no s’ha demostrat que una baixada dels impostos haja fet incrementar la despesa”, es limita a dir Fuenmayor, “però afirmar que la reforma proposada reduiria el dèficit de la Generalitat Valenciana em sembla una barbaritat, un conte de fades sense cap fonament de pes… Hi ha tantíssimes variables en joc que és impossible saber-ho”.

Fuenmayor: “La millora que promet la reforma és a llarg termini i incerta, mentre que les retallades sí que serien immediates”

“La reforma no significaria un estalvi de 1.530 milions, sinó un ingrés menor de 1.530 milions per a les arques públiques de cara a l’exercici següent”, avisa el professor del Departament d’Economia Aplicada de la UV. “I d’on es retallaria, tenint en compte que únicament la sanitat, l’educació i el pagament del deute ja suposen el 75% de la despesa de la Generalitat… Potser es retallaria la despesa social, que ascendeix a 1.540 milions d’euros, si fa no fa la quantitat que s’estalviaria?”.

L’“aprimament de l’Administració”, una de les vies d’estalvi que sempre invoca el PP, no seria suficient. El funcionament de la Generalitat consumeix 659 milions d’euros anuals. “Tancarien escoles? Es farien menys TACs? Afectaria això a la inversió en justícia, agricultura o en infraestructures? La millora que promet la reforma és a llarg termini i incerta, sotmesa a les crisis que hi puguen haver, mentre que les retallades sí que serien immediates”. Fuenmayor sentencia que “reduir la recaptació mai no és sinònim d’estalvi, una paraula que té una connotació ideològica notable, sinó que és sinònim de pèrdua de despesa pública”.

González: “No pots parlar d’una reducció massiva d’impostos sense parlar, alhora, de rebaixa de la despesa pública”

“En efecte, no pots parlar d’una reducció massiva d’impostos sense parlar, alhora, de rebaixa de la despesa pública”, complementa González, l’expert en dret tributari. “Trobe a faltar que la reforma fiscal presentada estiga acompanyada per una proposta de reducció de la despesa pública que quadre els números, encara més en un context d’infrafinançament com el que pateix la Comunitat Valenciana: pensen tancar quiròfans?, ampliaran les ràtios d’alumnes i de pacients?, afectarà això les ajudes a la dependència?... Si la reforma fiscal s’aplicara tal com està prevista i els serveis públics no empitjoraren, seria una reforma màgica, genial, però convé recordar que l’estat del benestar es manté amb impostos.”

Perquè hi ha revolucions que comporten involucions. El PP, sense anar més lluny, s’ha fet un fart de denunciar-ne a Llatinoamèrica. •