El dijous 21 de juliol del 2021, a Espanya el preu de la llum va batre un rècord històric. En plena onada de calor, el preu mitjà de l’electricitat a l’Estat espanyol es va disparar fins a un nivell al qual no s’havia arribat mai. Una confluència de diversos factors, entre ells l’elevada demanada elèctrica provocada per l’augment de les temperatures, va provocar que aquell dia la mitjana del preu majorista de l’electricitat superés els 106,57 euros per MWh. Una dada que ha fulminat tots els rècords que hi havia fins al moment. I que ha arribat en un 2021 que tot apunta que també es convertirà en el més car de les últimes dècades. De fet, en tan sols mig any ja s’ha situat com el segon any més car des del 1998. Un fet que contrasta, precisament, amb el que va passar l’any passat. El 2020, curiosament, s’ha convertit en l’any amb el preu de la llum més barat de l’últim dècada.

Tot plegat ha posat en relleu la inestabilitat i la fragilitat del mercat elèctric espanyol i ha tornat a posar en qüestió, una vegada més, el sistema i el funcionament del mercat elèctric a l’Estat. Fins al punt que l’executiu espanyol s’ha vist obligat a posar en marxa un nou sistema de facturació de l’electricitat amb l’objectiu de reduir i simplificar la factura de la llum. Un objectiu, però, que sembla, de moment, que no ha aconseguit, perquè els preus continuen a l’alça.

El mercat elèctric, a mig camí entre un sistema de lliure competència i un mercat regulat

L’electricitat és un bé especialment sensible i, per això, es tracta d’un servei protegit i supervisat de manera especial. Tothom té dret a disposar d’energia elèctrica a casa seva. I ha de poder accedir-hi a uns preus raonables. De fet, la Llei 54/97 estableix que l’electricitat és un servei essencial de l’economia moderna i, per això, tal com també recorda la Llei 24/13, es tracta d’un bé bàsic i d’interès econòmic general. Per això l’Administració és especialment curosa a l’hora de regular i supervisar el funcionament d’aquest mercat.

El preu voluntari al petit consumidor, el conegut com el PVPC, és el que es pot considerar la tarifa elèctrica regulada. És l’evolució del que fa anys era el preu públic de l’electricitat, que l’executiu fixava tenint en compte criteris econòmics, però també polítics.

El PVPC és la modalitat de tarifa que estan obligades a oferir vuit empreses comercialitzadores qualificades per l’executiu espanyol com “de referència”. Entre les quals hi ha les cinc grans del sector elèctric a Espanya. Aquesta tarifa regulada la poden contractar tots aquells clients que tinguin una potència inferior als 10 kWh, una manera d’assegurar-se que no la contracten empreses.

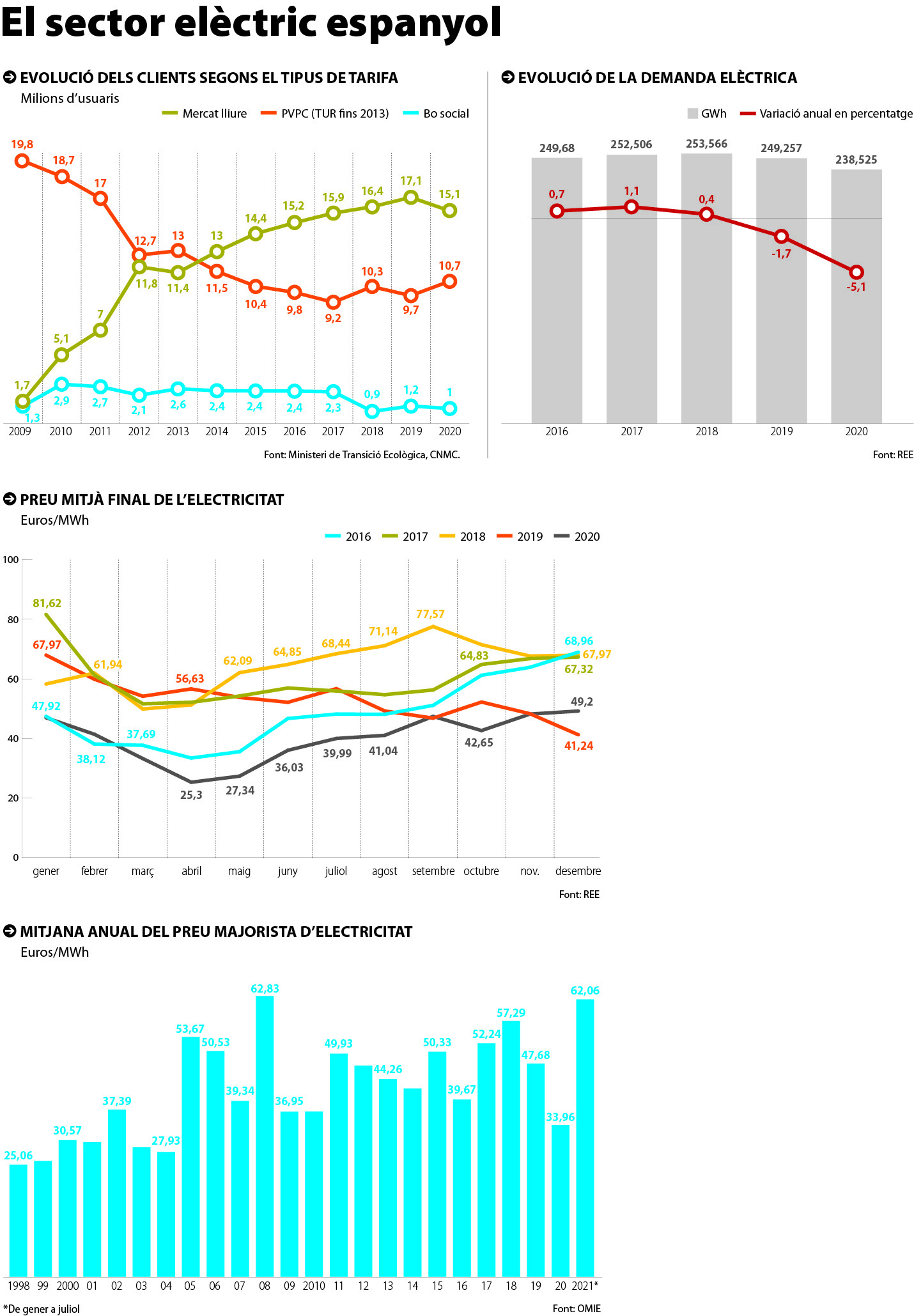

Segons la CNMC, el 2020 hi havia 10,7 milions de clients acollits al PVPC. Això significa que gaudien d’aquesta tarifa protegida menys del 60% dels consumidors que, per les seves característiques, podien optar a tenir-la. O el que és el mateix, les elèctriques aconsegueixen vendre les tarifes de llum més cares a 6 de cada 10 llars espanyoles. El PVPC es va posar en marxa l’abril del 2014. En aquell moment, hi havia 14,54 milions de llars acollides a aquesta tarifa semiregulada. Això són gairebé 4 milions menys en tan sols 6 anys. Això és conseqüència de la tasca intensiva de les companyies elèctriques en intentar pescar clients pel mercat lliure amb ofertes cridaneres, però que, en el fons, acaben essent més cares per al consumidor. O dit d’altra manera, més beneficioses i amb més marge per a les elèctriques.

Actualment, el PVPC recull de manera immediata, hora per hora, els canvis en el preu de l’electricitat i així queda reflectit a la factura de la llum del consumidor. D’aquesta manera, la tarifa regulada és la que recull les variacions del preu horari en el mercat elèctric continu, el que se coneix dins del sector com el pool. Això fa que aquesta tarifa sigui molt més sensible a les oscil·lacions del preu que es produeixen en períodes concrets.

Del Cesur a la subhasta diària

La pujada històrica que va registrar el preu de la llum el 2013 va provocar que, a partir d’aquell moment, el Govern espanyol canviés la manera de fixar el preu de la llum trimestral (el conegut com Cesur) i fixés l’actual sistema de subhasta diària. Per tant, des de l’abril del 2014, el preu de l’energia que es factura als consumidors domèstics està referenciada a la cotització diària del mercat majorista d’electricitat. A les cases amb un comptador intel·ligent instal·lat, se’ls cobrarà el preu fixat per cada hora en la subhasta diària. Mentre que aquelles llars que encara tinguin un comptador antic, se’ls facturarà a partir d’una mitjana diària del preu.

Abans d’aquesta data, el sistema per fixar el preu de l’electricitat es basava en l’esmentat Cesur. El preu de la llum es decidia a través d’unes subhastes trimestrals en què es fixava el preu per als propers tres mesos. A aquestes subhastes hi acudien les empreses elèctriques, però també bancs i fons d’inversió que també influïen en la decisió final del preu. Es van celebrar 25 subhastes d’aquest tipus, amb un sobrecost per als consumidors que es calcula que va ser d’entre 1.000 i 4.000 milions d’euros, segons les diferents estimacions fetes.

El 2020, com a conseqüència de la pandèmia, la caiguda en picat de la demanda pel confinament i l’aturada de l’activitat va provocar que el preu de la llum també es desplomés. D’aquesta manera, l’any passat l’electricitat va tancar amb el preu mitjà anual més baix dels últims 15 anys.

Segons demostren les dades de Red Eléctrica de España (REE), la demanda elèctrica va caure el 2020 un 5,1% respecte al 2019. Una caiguda que recull, plenament, l’impacte de la pandèmia en l’activitat i, per tant, en la demanda elèctrica. A més, si s’analitzen les dades mes per mes, encara és més evident l’aturada de l’activitat que va provocar la declaració de l’estat d’alarma i el confinament estricte a la primavera del 2020, a l’inici de la pandèmia. A l’abril, la demanda es va desplomar un 17,2%.

Com es decideix el preu de l’electricitat?

El mercat elèctric espanyol és marginalista. Això vol dir que l’últim tipus d’energia que es fa servir per compensar la demanda prevista és la que marcarà el preu de tota la resta de fonts energètiques. Per exemple, per satisfer una punta de demanda elèctrica en una hora en concret del dia és probable que s’hagi de recórrer a les centrals de cicle combinat, que són les més cares a l’hora de generar electricitat. Doncs bé, el preu que fixin els responsables d’aquestes centrals per generar aquesta electricitat és el mateix que cobraran la resta de tecnologies que ofereixin electricitat en aquella hora. Per tant, el megawatt en aquella hora generat per una central fotovoltaica serà al mateix preu que el megawatt que haurà generat la central de cicle combinat. Aquest sistema té pros i contres.

L’ús del sistema marginalista provoca que tecnologies com la nuclear o la hidroelèctrica, que ja s’han amortitzat sobradament les seves construccions, cobrin l’energia que produeixen per un preu molt més alt del que pertocaria. Les centrals hidroelèctriques o nuclears requereixen una inversió inicial molt elevada, però, amb el pas dels anys, s’amortitza ràpidament la inversió. I, un cop construïdes, fer-les funcionar té un cost relativament baix, cosa que permetria generar energia a un preu relativament baix. Però el sistema marginalista pot encarir aquest cost de forma virtual.

REE és capaç de fer previsions i estimacions amb certa exactitud de la demanda d’electricitat que hi haurà cada hora de cada dia. Tot i això, la demanda és una variable impossible de predir amb un 100% d’exactitud. Hi ha, per tant, una part d’aleatorietat en la gestió constant de tota la xarxa elèctrica. Aquestes estimacions són possibles, d’una banda, per l’experiència i les dades acumulades al llarg dels anys per REE. Però, també, gràcies a la intervenció d’uns algoritmes que són capaços de fer aquest tipus de previsions.

Aquestes previsions, juntament amb altres dades rellevants com l’estat de les interconnexions elèctriques, les previsions de generació de les energies renovables o l’estat d’altres plantes de generació elèctrica, es concentren totes en el que s’anomena el pool del mercat elèctric. Aquest pool està gestionat per l’operador del mercat elèctric. En el cas de la península Ibèrica, com a mercat unificat, està estructurat amb dos operadors de mercats. En el cas d’Espanya, OMIE és l’encarregat d’aquesta gestió, mentre que a Portugal l’organisme homòleg és l’OMIP. Aquest organisme fa tres tipus de sessions diferents per tal de fixar el preu de l’electricitat per cada hora del dia. Hi ha una sessió diària, en la qual es negocia la major part de l’energia que es comercialitzarà al dia següent. Hi ha sis sessions intradiàries, durant les quals es van ajustant algunes de les quantitats d’electricitat programades el dia anterior. Aquests dos tipus de sessions s’organitzen de manera similar. Finalment, des del juny del 2018 hi ha també un mercat intradiari continu, que funciona de manera molt semblant a la de la borsa.

En les sessions del mercat elèctric diari, les empreses generadores d’energia presenten les seves ofertes de venda per cada una de les hores del dia següent. Per la seva banda, les empreses comercialitzadores i els considerats “grans consumidors” presenten les seves ofertes de compra. És a dir, diuen quina quantitat d’energia preveuen consumir el dia següent per cada una de les hores del dia. També s’afegeix la capacitat de les diverses interconnexions internacionals pel dia següent. El que es fa, a grans trets, és comparar el preu de l’energia procedent de França i del Marroc. Si és més barata que la que es pot produir a Espanya, s’importarà energia. Si resulta més cara, probablement s’exportarà l’excedent elèctric de la Península. Els darrers anys, Espanya té un saldo net importador.

Un cop es disposa de totes aquestes variables, l’operador del mercat ordena totes les ofertes de generació (l’oferta) de més barata a més cara. I, paral·lelament, ordena les ofertes de compra de major a menor (la demanda). I el que ha de fer l’operador és casar les dues parts. Buscar el punt d’equilibri entre l’oferta i la demanda. Això és el que determinarà el preu de l’electricitat pel dia següent. L’encarregat de fer tots aquests càlculs per cada una de les hores del dia següent és un algoritme batejat com Euphemia. No obstant, cal no oblidar que en tot moment es treballa sobre previsions i, per tant, hi ha un marge d’incertesa i de variabilitat que es compensa amb les altres sessions intradiàries. Una particularitat: a Espanya existeix un preu màxim i mínim alhora que les centrals elèctriques venguin l’energia. El màxim és de 180,3 €/MWh i el mínim és zero. És a dir, no poden oferir energia a preus negatius. Aquesta és una diferència, per exemple, amb el mercat alemany. Allà sí que està permès que les centrals puguin, en un moment determinat, vendre energia a un preu negatiu. Això passa quan els surt més a compte perdre diners pagant per col·locar l’energia a la xarxa que parar la central o no produir energia.

El mapa de l’electricitat: del carbó a les renovables

A grans trets, es pot classificar en tres grans grups el tipus de centrals elèctriques que existeixen a Espanya.

D’una banda, les centrals de generació d’energies renovables: les centrals eòliques, solars i hidràuliques. Són instal·lacions que requereixen una elevada inversió per construir-les, però, després, l’energia que produeixen té un cost variable molt baix, de fet és pràcticament nul. Són energies molt barates de produir. Això facilita que a l’hora d’oferir la seva producció puguin fer millors ofertes o, fins i tot, oferir producció sense cap cost. Excepte en el cas de l’energia hidràulica, que poques vegades ofereixen la producció d’aquestes plantes baix cost amb l’objectiu de maximitzar els beneficis de la inversió feta.

El segon grup són les centrals nuclears. Tot i requerir també una elevada inversió inicial, tenen un cost variable que és relativament baix ja que els interessa poder vendre i oferir producció energètica per davant d’altres fonts. Bàsicament perquè el fet d’aturar una central nuclear o no produir energia resulta més car. Per això, tendeixen a oferir preus molt baixos per assegurar-se que la seva producció elèctrica es ven, sigui al preu que sigui.

Finalment, el tercer grup és el de les centrals tèrmiques basades en els combustibles fòssils. O el que és el mateix, les centrals que generen energia elèctrica a partir de cremar carbó o gas. En aquest cas, el cost variable és realment elevat, perquè, a banda del cost de la matèria primera que consumeixen, també s’hi ha d’afegir el preu que han de pagar per les emissions de CO2 associat a la seva generació. El preu cada vegada més elevat de generar CO2 fa que cada vegada es facin servir menys aquestes fonts energètiques. De fet, per primera vegada des que hi ha registres, el carbó ja ha desaparegut com a matèria primera per generar electricitat. S’ha optat clarament per les centrals de cicle combinat de gas.

En les últimes dècades, l’ús de les diferents fonts de generació d’energia elèctrica ha anat canviant. Fins al punt que s’ha transformat completament el mapa del que s’anomena el mix elèctric. S’ha passat d’una dependència gairebé absoluta del petroli i del carbó als anys 70, al predomini de les energies renovables i la desaparició del carbó. En aquest sentit, el 2020 el carbó va registrar la menor participació històrica en la generació d’electricitat a Espanya. En concret, tan sols va representar un 2% del total.

Segons Maria Teresa Costa, catedràtica d’Economia i directora de la Càtedra de Sostenibilitat Energètica de la Universitat de Barcelona, aquesta transformació del mapa de generació energètic a Espanya respon al que qualifica el “trilema energètic, integrat per la seguretat de subministrament, la sostenibilitat econòmica i la sostenibilitat mediambiental”. Així ho afirma a l’estudi Evolución del sector eléctrico español (1975-2015),publicat el 2016 a la revista Información Comercial Española.

L’evolució de les energies renovables, en detriment de les que més contaminen com el carbó o les de cogeneració, ha fet que aquest tipus de fonts d’energia tinguin un pes cada cop més important en el global de l’electricitat que es consumeix a Espanya. El 2020, segons les dades de REE, les tecnologies renovables van produir el 44% de tota l’electricitat generada a Espanya. Això suposa un rècord de producció d’energies netes des que es tenen registres. Paral·lelament, la producció d’energies lliures de CO2 també va assolir un altre rècord, ja que va suposar el 67,3% de la generació elèctrica total.

Segons Josep M. Montagut, president de la Comissió d’Energia del Col·legi d’Enginyers Industrials de Catalunya (CEIC), “estem acostumats a un sistema basat en les centrals tradicionals (carbó, nuclears i cicles combinats) amb disponibilitats de més de 8.000 hores per any. I ara anem cap a un sistema amb un mix de centrals de baixa producció horària d’entre 1.500 a 3.800 hores anuals (hidràulica: 3.800 hores; eòlica marina: entre 3.000 i 4.000 hores; eòlica terrestre: 2.000 hores, i la fotovoltaica: 1.500 hores)”. Davant d’aquesta situació, el màxim responsable de temes energètic del CEIC posa en dubte que l’aposta i la inversió en energies renovables acabi rebaixant significativament el preu de l’electricitat. I és que, Montagut recorda que “el cost de la matèria prima que fan servir les energies renovables és gratuït (el vent, el sol i l’aigua), però el nou sistema amb el domini de les renovables requereix noves inversions en més potència instal·lada de generació, emmagatzematge elèctric, bombeig i en sistemes complexos de gestió que també s’han de finançar”.

Potència instal·lada

Les energies renovables ja suposen més de la meitat (el 55,8%) del total de la capacitat de generació elèctrica que hi ha actualment instal·lada i en funcionament a Espanya. Dels 105.224 MW que pot generar teòricament la xarxa a l’Estat, 26.832 MW procedeixen dels aerogeneradors, convertint-se així en la principal font d’energia elèctrica a l’Estat.

En total, una quinzena de tecnologies diferents instal·lades que converteix el sistema elèctric espanyol en un dels més diversificats dels món. Per a Montagut, “cal més capacitat de generació renovable i més interconnexions” amb els països de l’entorn, perquè “la generació d’energies renovables, per la seva variabilitat i baixa fermesa, necessita més potència instal·lada i s’ha de poder compensar amb importacions en hores baixes i exportar els excedents per no haver-los de llançar”.

El 2019, el sistema elèctric espanyol va batre el rècord de potència instal·lada. El 31 d’octubre d’aquell any es va superar la xifra dels 106 GW gràcies, sobretot, al major pes de les energies renovables.

El preu de la llum: una mirada en perspectiva

L’anàlisi de les dades de preus majoristes de l’electricitat hora per hora a Espanya des del 1998 fins al juliol del 2021 demostra que l’escalada de preus registrada durant la primera meitat d’aquest any situa el 2021 com un dels més cars de les últimes dècades. De fet, la mitjana d’aquest any (entre gener i juliol) és de 62,06 €/MWh. Això constata que el 2021 (com a mínim, la primera meitat) ja és el segon any més car de la sèrie analitzada. Es queda a pocs cèntims del 2008, que, de moment, encara és l’any més car des del 1998. Segons les dades facilitades per OMIE, en els últims 22 anys, el 2008 ha estat el més car de tots, amb una mitjana de 62,83 €/MWh. El tercer més car és el 2018, amb un preu de 57,29 €/MWh de mitjana al mercat majorista. En canvi, el 1998 va ser l’any més barat de tota la sèrie, amb una mitjana anual de poc més de 25 €/MWh. L’impacte de la pandèmia es nota clarament en els preus, perquè en tan sols dos anys, del 2018 al 2020, el preu de la llum del mercat majorista ha caigut un 40,7%. Ha passat dels 57,29 als 33,96 €/MWh el 2020.

Si aquesta anàlisi la fem per mesos, es constata que l’escalada de preus que s’està registrant aquest 2021 també ha alterat el comportament estacional del preu de l’electricitat. Sense tenir en compte el 2021, el setembre era habitualment el mes més car. En els últims 22 anys, la mitjana de preus del setembre se situa en els 45,56 €/MWh. Però, amb la incorporació de les dades de gener a juliol del 2021, la cosa canvia. I el juliol es converteix en el mes més car. Un canvi lògic si tenim en compte que ha estat precisament,el 21 de juliol el dia en què s’ha assolit el rècord de preu de tota la sèrie analitzada. Sigui com sigui, les dades desmunten el fals mite que afirma que a l’hivern l’electricitat és més cara. Doncs resulta que no és així. A banda del juliol i el setembre, l’octubre completa el podi com a mesos amb un preu de l’electricitat més elevat, amb una mitjana mensual per sobre dels 44,5 €/MWh. En canvi, l’abril és, tradicionalment, el mes més barat amb una mitjana els últims 22 anys de 35,76 €/MWh.

L’estudi detallat d’aquesta sèrie de dades també ofereix altres resultats significatius. Per exemple, que de 10 a 11 de la nit és l’hora amb l’electricitat més cara. En concret, la mitjana d’aquestes més de dues dècades supera els 50 €/MWh. I, de fet, les mateixes dades demostren que entre les 8 del vespre i les 10 de la nit són les hores més cares del dia. Lògicament, les hores de matinada, i de menor demanda i consum elèctric, són les més barates.

Si ens fixem en els dies de la setmana, els dijous són tradicionalment els dies amb el preu de l’electricitat més cara. Analitzant les dades de les últimes dues dècades, la mitjana de preus dels dijous se situa en els 43,82 €/MWh, un preu molt similar als dimecres i els dimarts. Però es nota la diferència, per exemple, amb els diumenges, en què el preu de l’electricitat és uns 10 euros més barat de mitjana.

Més dades significatives: el 10 de gener del 2002 a les 8 del vespre es va registrar l’hora més cara en aquests últims 22 anys. L’electricitat en aquell dia i hora es va pagar a 158,41 €/MWh. Aquell mateix dia, però una hora abans, a les 7 de la tarda, es va assolir el segon preu més elevat d’aquestes dues últimes dècades. L’electricitat es va pagar a 150 €/MWh. Això va provocar que fins aquest 2021, l’11 de gener del 2002 fos el dia amb el preu mitjà de l’electricitat més car. Aquell dia es va situar en els 103,75 €/MWh. Un rècord que ha quedat superat ara amb l’escalada dels últims mesos i que ha convertit el 21 de juliol del 2021 en el dia amb el preu més car dels últims 22 anys.

Aquest fet contrasta amb els zero euros que s’han pagat en moltes ocasions per l’energia elèctrica. En concret, des del 1998 hi ha hagut 1.104 hores en què l’electricitat s’ha produït sense cap cost. O, el que és el mateix, durant 46 dies seguits s’ha consumit energia gratuïta.

El cost mateix de generació de l’energia és superior a Espanya que en la majoria dels països de la UE. I això que el mix energètic que tenen a França i Alemanya és significativament diferent del que hi ha a Espanya. Per exemple, a Alemanya tenen un gran percentatge d’electricitat generat a través d’energies renovables, però cobreixen les necessitats energètiques amb el carbó. En canvi, a França produeixen aproximadament el 75% de la seva electricitat a partir d’energia nuclear. Una energia que és relativament barata de produir. Paral·lelament, tant França com Alemanya, per la seva situació geogràfica, tenen un elevat nivell d’interconnexions elèctriques amb els seus veïns. Això facilita, i molt, la possibilitat d’intercanviar energia amb els països veïns amb uns costos més reduïts.

És realment més barata la tarifa regulada?

Segons la Comissió Nacional del Mercat de Valors (CNMV), el 2019 la tarifa PVPC va ser un 17% més barata que la mitjana de les ofertes del mercat lliure. La sala de supervisió de la Comissió Nacional dels Mercats i la Competència (CNMC) confirma que el preu mitjà de la llum per a un consumidor acollit al PVPC es va reduir el 2019 un 7% respecte a les dades del 2018. Això representa que aquesta tarifa regulada va ser un 17% inferior al preu mitjà facturat pel conjunt de les empreses comercialitzadores als consumidors domèstics que tenien contractada una tarifa al mercat lliure. Segons les dades de la CNMC, el 2018 l’estalvi dels consumidors amb PVPC respecte als del mercat lliure va ser del 10%, mentre que el 2017 aquest percentatge va créixer fins al 15%. Paral·lelament, segons el mateix informe, el preu mitjà de l’electricitat al mercat lliure va augmentar un 2%.

D’altra banda, segons dades publicades per OMIE, el preu mitjà del mercat elèctric espanyol el 2019 va ser de 47,68 €/MWh, un 26,5% més car que el preu alemany i un 20,9% més car que al mercat francès. Això és conseqüència dels costos afegits que es paguen a través de la factura de la llum. El 2020, l’impacte de la pandèmia, va provocar una dràstica caiguda de la demanda energètica i, com a conseqüència, una davallada del preu mitjà anual, que es va situar en els 33,96 €/MWh, un 11% més alt que el preu mitjà del mercat alemany i un 5,4% superior al mercat francès.

Preus elevats que no cobreixen el que costa

Un dels principals problemes al qual s’enfronta el sistema elèctric espanyol és el desajust entre el cost real de produir energia i el que es trasllada a la factura de la llum. Tal com recorda Maria Teresa Costa a l’estudi Evolución del sector eléctrico español (1975-2015) publicat el 2016 a la revista Información Comercial Española, “tots els governs que hi ha hagut han intentat evitar increments de les tarifes elèctriques”, cosa que ha provocat que des de l’any 2000 fins al 2013, els ingressos del sistema elèctric espanyol van ser insuficients per cobrir els costos. Es va generar així un deute que, el 2020, va ser de 14.294 milions d’euros. Això suposa una reducció del 13,9% respecte als 16.602 milions d’euros de deute que s’acumulaven a finals del 2019. Després de més d’una dècada acumulant dèficit del sector elèctric, el 2014 va registrar per primera vegada un superàvit per import de 550 milions d’euros. Això va ser conseqüència de la reforma del sistema de fixació de preus, que va passar de l’anomenat Cesur al de la subhasta diària. Aquest canvi va permetre mantenir la situació de superàvit fins al 2019, quan el sistema elèctric va tornar a registrar dèficit.

La ràpida evolució que van registrar els costos regulats des del 2006,no va ser compensada amb un increment equivalent de les tarifes elèctriques, i això va provocar que es disparés el deute acumulat. Entre el 2006 i el 2013, els costos del sistema es van arribar a disparar un 168%, cosa que va fer que la situació fos completament insostenible. Fins al punt que el 2013, quan es va prendre la decisió de reformar tot el sistema, el deute acumulat del sector elèctric superava els 30.000 milions d’euros, aproximadament el 2% del PIB espanyol.

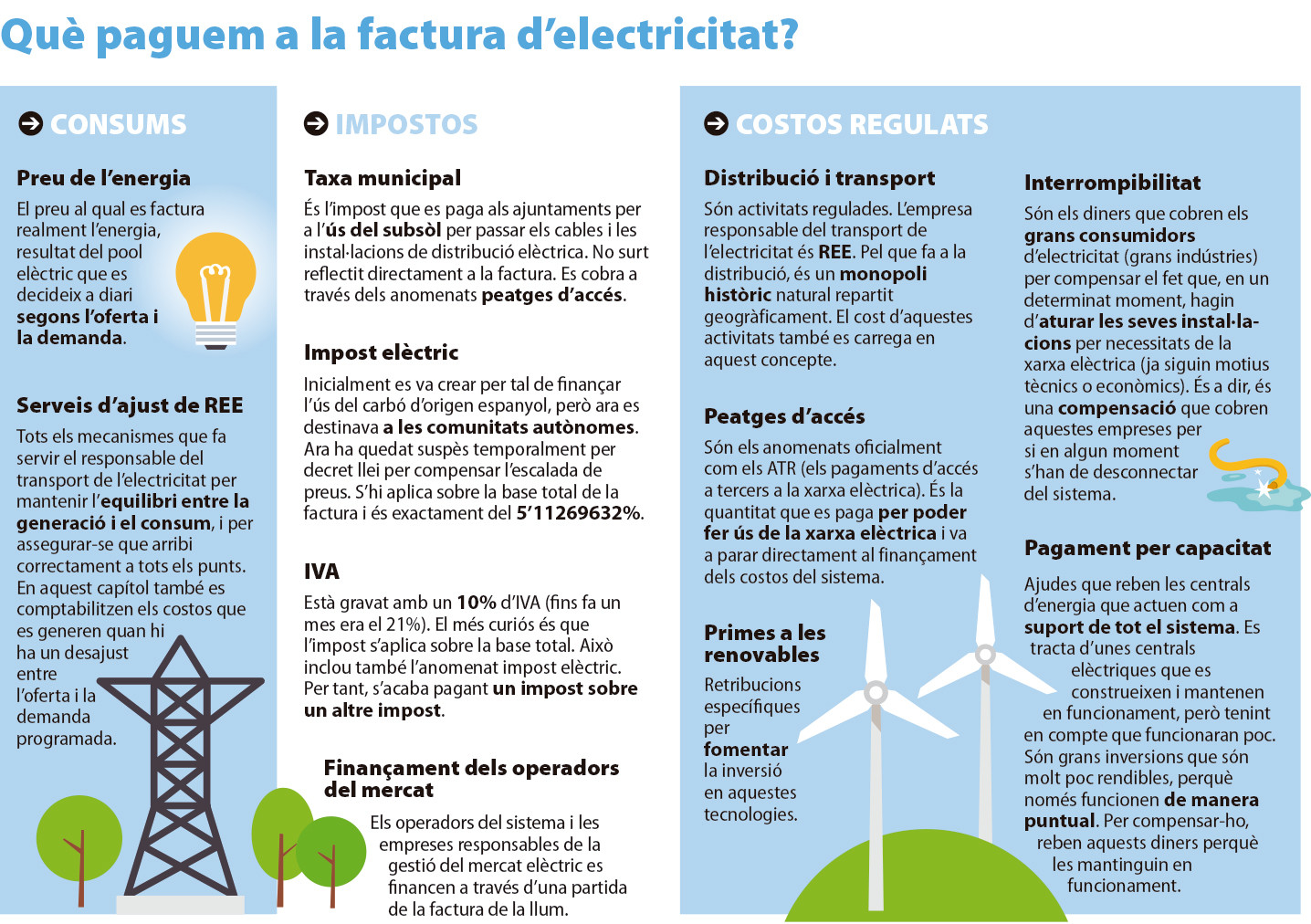

La factura de la llum: un jeroglífic?

El preu que diàriament es fixa de l’electricitat té un pes d’aproximadament el 35% en la factura de la llum. Això vol dir que, del total del que cada mes paguem d’electricitat empreses i consumidors, poc més d’una tercera part correspon efectivament al que hem consumit. La resta, les altres dues terceres parts, fa referència a altres conceptes. Per a Josep M. Montagut, president de la Comissió d’Energia del Col·legi d’Enginyers Industrials de Catalunya, això “és fruit d’una decisió errònia de diferents governs, que van fer de la factura elèctrica una eina política”. I recorda que, “amb aquestes decisions, es va generar un dèficit enorme del sector elèctric que va arribar a ser de 30.000 milions d’euros”.

Actualment, aproximadament un 25% de la factura són impostos i el 40% restant correspon a tarifes d’accés (els anomenats peatges) i altres conceptes que s’inclouen en el rebut de la llum. Segons Montagut, la nova tarifa elèctrica que ha entrat en vigor l’1 de juny “va en la direcció de millorar i simplificar la factura” i fer que el que paguen els consumidors s’ajusti més al que realment es consumeix, i a més “quedarà clara la separació dels càrrecs respecte dels peatges d’accés”. Tot i això, recorda que, “sense una reforma fiscal més àmplia en què surtin de la factura elèctrica molts recàrrecs que hi ha actualment, no es podrà ajustar el preu de l’energia més directament al seu cost”.

A l’hora de calcular l’import total de la factura de la llum, es fan servir dos conceptes: energia i potència. El primer (l’energia) fa referència al consum pur i dur. És a dir, la quantitat d’electricitat que hem fet servir. El segon concepte (la potència) es paga de manera fixa, s’hagi consumit o no electricitat durant el període facturat. És la quantitat de capacitat de subministrament que cada client ha contractat perquè els electrodomèstics i els aparells elèctrics que té a casa puguin funcionar.

Però el principal forat negre de la factura és el tercer concepte: el de les tarifes d’accés i els peatges. En aquest calaix de sastre es carreguen tot un seguit de conceptes heterogenis que no tenen a veure directament amb el consum directe d’electricitat. Tot i que tan sols haurien de fer referència al cost que suposa transportar i distribuir l’electricitat, en realitat s’acaben pagant moltes altres coses. Per exemple, s’hi han carregat conceptes com l’anomenat “deute històric”, el corresponent a la “moratòria nuclear” o les primes a les energies renovables, entre d’altres.

A banda de tots aquests conceptes, al global de la factura s’ha d’afegir el marge que hi carrega cada comercialitzadora per fer negoci, el lloguer dels equips de mesura (dels comptadors) o altres conceptes com els que sufraguen el dèficit de tarifa, la compensació dels sistemes peninsulars o l’anomenat “bo social”.

L’electricitat: un negoci molt suculent

Espanya és el país d’Europa amb més empreses comercialitzadores elèctriques. Però també és el que més en crea de noves cada any. Segons un informe de l’Agència Europea de Cooperació de Reguladors Energètics (ACER) i del Consell dels Reguladors Europeus de l’Energia (CEER), a finals del 2019 Espanya tenia actives 257 empreses subministradores d’àmbit nacional, 25 més que el 2018. D’aquesta manera, Espanya es convertia, per segon any consecutiu, en el país de la Unió Europea que havia experimentat un major increment d’aquestes empreses.

Segons aquest informe, els països europeus amb més empreses comercialitzadores actives a nivell estatal per a clients domèstics i industrials el 2019 eren Espanya (257), Itàlia (149), Polònia (136) i Noruega (109). En el cas concret del segment de clients domèstics, Espanya, Itàlia i Noruega eren els països que tenien un major nombre de subministradors, amb 244, 11 i 89 empreses subministradores, respectivament.

En aquests moments, segons les dades de la CNMC, a Espanya hi ha 450 empreses comercialitzadores d’electricitat donades d’alta. Tot i que moltes són marques o empreses que formen part del mateix grup i moltes altres només tenen un àmbit regional o, fins i tot, local. Una dada que contrasta clarament amb les poc més de 100 empreses que existien a principis del 2011.

Fent referència a l’informe de l’ACER i la CEER, només 13 països a la UE van sumar noves comercialitzadores, entre els quals Espanya. D’aquesta manera, segons les últimes dades disponibles, Espanya concentra el 16% de les empreses comercialitzadores elèctriques que hi ha a Europa.

Tot i això, l’elevat nombre d’empreses comercialitzadores i, per tant, el major nivell de competència en aquest sector no s’ha traduït en una erosió de la posició de domini de les grans empreses comercialitzadores. Com a mínim, en el sector domèstic.

Segons aquest informe, que ha analitzat la situació de 24 països, Espanya no forma part del grup de set països que registren un baix nivell de concentració en el seu mercat domèstic de l’electricitat. Per tant, tot i l’elevat nombre d’empreses, no hi ha una competència real en el sector. Un fet que constata també aquest informe amb el que es coneix com l’índex Herfindahl i Hirschman (HHI). Aquest indicador permet analitzar el nivell de competència que hi ha en un mercat determinat. Pot anar del zero (que equivaldria a un mercat perfecte) als 10.000 (que indica que existeix un monopoli). En aquest sentit, un índex HHI per sobre dels 2.000 punts vol dir que hi ha un mercat excessivament concentrat. Doncs bé, aquest informe situa Espanya en la 12a posició dels països europeus amb més concentració en el sector elèctric. Tot i que, això sí, amb uns valors lleugerament superiors al llindar dels 2.000 punts.

Segons la CNMC, el 2018 l’HHI se situava a Espanya en els 2.791 punts per al segment domèstic i les pimes. En canvi, per al segment industrial, que els últims anys manté una tendència a la baixa, se situava per sota dels 2.000 punts. Tot i això, el mateix regulador espanyol adverteix que per sobre dels 2.500 punts hi ha una excessiva concentració en el mercat. O el que és el mateix, no hi ha una competència real i efectiva. Una realitat que contrasta, per exemple, amb aquest mateix índex però del sector de les telecomunicacions mòbils. El 2018, a Espanya l’índex HHI en aquest sector era de 2.248 punts.

Tot plegat es tradueix en les quotes de mercat d’Endesa (38%) i Iberdrola (33%). Entre les dues acaparen gairebé el 70% dels clients domèstics a Espanya.

El 2014, les petites comercialitzadores a Espanya no arribaven al milió de clients domèstics. El 2018, en canvi, ja superaven els dos milions i a finals del 2019 ja fregaven els tres milions. Actualment, la quota de mercat de les comercialitzadores independents en el mercat lliure (sense comptabilitzar els més de 10 milions de clients que estan acollits al PVPC) ronda el 12%.

Això demostra que el mercat de l‘electricitat és especialment atractiu i beneficiós per a les empreses. Però no només pels diners que es poden aconseguir de manera relativament fàcil venent electricitat, sinó per la possibilitat d’accedir a milions de dades de clients de manera fàcil.

Espanya (i Portugal), una illa elèctrica dins d’Europa

El sistema elèctric europeu és el més gran del món. Una peça clau d’aquest engranatge és el que es coneix com les interconnexions. La Unió Europea aposta clarament per afavorir que cada cop hi hagi més interconnexions entre els sistemes elèctrics dels països. Tot i això, la realitat és que el sistema elèctric peninsular, és a dir Espanya i Portugal, en realitat són com una illa dins del conjunt d’Europa. Espanya té actualment una capacitat d’interconnexió amb el sistema elèctric europeu d’uns 3.600 megawats amb França i uns 400 megawats amb el Marroc. Això vol dir que la quantitat d’energia que pot entrar o sortir d’Espanya cap als països del voltant és tan sols un 3% de la potència total que pot generar el sistema elèctric espanyol. I això, per a un país que cada cop genera una quantitat més elevada d’energia renovable i, per tant, molt variable, és un percentatge clarament baix i insuficient. De fet, la Unió Europea recomana que el 2030 els països tinguin, com a mínim, un 15% de capacitat elèctrica d’interconnexió. Un objectiu especialment important en el cas d’Espanya, perquè, si l’aposta passa per les energies renovables, aquesta ha d’anar acompanyada també d’un sistema de suport amb la capacitat suficient per abastir les necessitats en moments clau. Una mena de xarxa de seguretat que permeti que, en cas que no es produeixi suficient energia renovable, aquesta mancança es pugui suplir amb electricitat procedent d’altres mercats.

En tot aquest context, a partir del 2016 es va trencar la tendència de deu anys durant la qual Espanya es va convertir en un exportador net d’electricitat. El 2016 es va tancar amb un saldo importador d’uns 7.600 MWh. Aquesta tendència ha anat a l’alça i el 2018 ja se situava per sobre del 11.100 MWh. Un 52% més en tan sols 2 anys. En total, el 2018 es van importar 24.018 MWh, cosa que representa el 9% del total de l’energia que aquell any es va consumir a l’Estat . Una xifra que, en els últims anys s’ha anat reduint lleugerament, però que deixa encara Espanya com un estat netament importador d’electricitat. Un fet que és certament sorprenent si recordem la sobrecapacitat de producció elèctrica que existeix.

L’electricitat és un bé que no es pot emmagatzemar. Això dificulta més la seva producció i distribució, i fa que sigui necessari disposar d’una sobrecapacitat de producció. És a dir, cal que hi hagi instal·lada més capacitat per produir més energia de la que, en general, es necessita per si en algun moment és necessari disposar d’aquesta capacitat extra de producció energètica. Dit d’una altra manera, el país no es pot quedar sense energia elèctrica i, per tant, hi ha d’haver la capacitat suficient per produir la que sigui necessària en moments puntuals.

A més, la gestió de tot el sistema s’ha de fer en temps real, perquè, com hem dit, l’electricitat no es pot emmagatzemar. Per això, l’energia que es produeix s’ha de consumir o, si no, es perd. Davant d’aquestes característiques tan particulars, la gestió de tot el sistema és especialment complexa. I encara es complica més si a aquests criteris estrictament tècnics que ha de seguir l’operador de la xarxa hi sumem els criteris econòmics que ha de tenir en compte l’operador del mercat en el moment de decidir quines centrals s’engeguen i quines no. En aquest punt s’han de tenir en compte molts aspectes. D’una banda, als consumidors els ha d’arribar l’electricitat al menor preu possible. Però, per altra banda, s’ha de garantir l’estabilitat de tot el sistema i el subministrament elèctric en tot moment.

La nova factura de la llum

L’1 de juny ha entrat en vigor la llei que regula el nou sistema de facturació de la llum. Un canvi que han entrat en vigor més tard del que inicialment s’havia previst com a conseqüència de la pandèmia. L’objectiu del nou sistema de facturació és forçar que els consumidors desplacin el seu consum d’electricitat cap a períodes de menor demanda per aconseguir rebaixar la factura d’electricitat. Amb el nou sistema, la llum serà més cara que mai en les hores que la gent està acostumada a fer les tasques de la llar, com cuinar o fer la bugada. I, per contra, serà més barata que mai a la nit. La idea de base és que, si es distribueix el consum d’energia durant més hores, es rebaixarà el cost de generar electricitat perquè no hauran d’entrar en funcionament els sistemes de generació més cars. Alhora, s’alleugereix el trànsit de les xarxes. Tot plegat, segons defensa l’executiu espanyol, ha de fer que es tradueixi en una rebaixa global del preu de la llum. Això, però, dependrà del fet que tots els agents implicats canviïn els seus costums i s’adaptin a aquesta nova normativa perquè els canvis afecten tots els consumidors: llars, pimes, grans indústries, instal·lacions d’autoconsum i les xarxes de recàrrega de cotxe elèctric.

La nova factura introdueix la discriminació horària per a tots els consumidors i simplifica les tarifes per a aquells que tenen contractada una potència inferior als 15 kW. Fins ara, les tarifes anomenades 2.0 incloïen els usuaris amb potència de fins a 10 kW, i les 2.1 agrupaven aquells consumidors que tenien contractats entre 10 i 15 kW. A partir d’ara, totes s’unifiquen en una sola que es passa a anomenar 2.0TD. Amb el nou sistema de facturació, el preu de l’electricitat es divideix en tres trams: punta, pla i vall. En el període punta, de 10 h a 14 h i de 18 h a 22 h de dilluns a divendres els dies no festius, es facturarà el preu més elevat. El període pla, amb un preu intermedi, serà de 8 h a 10 h, de 14 h a 18 h i de 22 h a les 24 h de dilluns a divendres no festius. Finalment, el període vall, amb el preu més reduït, comprèn totes les hores nocturnes: de 00 h a 8 h, i totes les hores de dissabte i diumenge, així com tots els festius estatals. •