L’any 1812, Londres va incorporar als seus carrers l’enllumenat de gas. Des de mitjans de segle XIX, el Regne Unit experimentava un intens procés d’industrialització i la capital britànica entrava en un procés de transformació i concentració descomunal. Entre meitat del segle XVIII i principis del XIX la població de Londres havia passat de 700.000 a 4’5 milions d’habitants. Aquella dotació d’enllumenat era un dels elements cridats a modernitzar, durant tot el segle XIX, aquella urbs que esdevindria gran metròpoli. Era també, una dotació urbana necessària enmig d’una Revolució Industrial que requeria una ingent mà d’obra.

La majoria de les ciutats europees seguirien els passos de Londres durant les dècades següents. Aquella tecnologia va arribar als carrers de Barcelona l’any 1843, de la mà de la Societat Catalana per a l’Enllumenat per Gas (SCAG). Aquella entitat seria el germen del que any a venir esdevindria Catalana de Gas, després Gas Natural Fenosa i en l’actualitat Naturgy. Avui és líder en la distribució de gas, amb una quota de mercat del 69%, i tercer operador en el mercat de l’electricitat. Amb una xifra de negoci de 23.035 milions d’euros, té presència a Mèxic, Brasil, Argentina, Perú i Panamà, i ha esdevingut la primera distribuïdora de l’Amèrica Llatina. Un caramel, per tant, dins del cobejat sector energètic mundial.

Ho posa en evidència l’interès que la darrera setmana ha mostrat el fons australià IFM Global Infraestructure per incorporar-se a l’accionariat de la gasista d’origen català. La notícia de l’OPA (oferta pública d’adquisició) va transcendir a primera hora de dimarts de la setmana passada. L’australiana persegueix fer-se amb el control d’almenys el 26,68% del capital de Naturgy, objectiu per al qual ha posat sobre la taula 5.060 milions d’euros. “Com una gran energètica global i diversificada, Naturgy està plenament alineada amb els principis i objectius centrals d’IFM com a inversor a llarg termini”, ha dit Jaime Siles, vicepresident del fons australià.

Acció d’or

A hores d’ara, l’operació està a les beceroles i, més enllà de l’interès que pot despertar entre els accionistes, ha de superar un obstacle important: amb l’estat d’alarma el Govern espanyol va aprovar un decret llei per vetar les compres per part d’inversors extracomunitaris de més del 10% de companyies considerades estratègiques, com és el cas de les energètiques. A França, per exemple, el Govern de Macron va impedir que la canadenca Alimentation Couche Tard adquirira un paquet de control de Carrefour. Correspondrà, per tant, al Ministeri d’Indústria, Comerç i Turisme vetar o no l’operació. La salvaguarda del Govern espanyol no és intranscendent: les baixades borsàries, espentades per l’erràtic comportament de les cadenes turístiques, hostaleres i d’aviació, han estat una constant d’ençà que s’inicià la pandèmia. Això ha provocat que moltes companyies, també les energètiques, estiguen a hores d’ara, a ulls dels grans inversors, a preu de saldo. “Aquesta és una operació eminentment financera. Els fons com IFM tenen molta liquiditat i Naturgy està cotitzant a un preu barat”, expliquen fonts del sector.

De moment, IFM encara no ha comunicat oficialment l’operació al Ministeri d’Indústria, per la qual cosa no s’ha activat el procediment formal perquè el Govern espanyol avaluï l’operació i els riscos que comporta. Una volta comunicada l’operació, la ministra Maroto disposarà de sis mesos per analitzar la proposta i donar-hi, o no, llum verda. Unides Podem s’ha mostrat, en primera instància, contrària a l’operació. En tot cas, apunten alguns analistes, l’intent per part d’IFM per entrar a Naturgy pot ser només el primer assalt d’una llarga llista d’operacions en sectors estratègics malmesos per la pandèmia. “A mitjà termini —avisa una persona que coneix bé aquest negoci—, pot suposar la desaparició d’un dels campions nacionals en energia”.

Fuites sense control

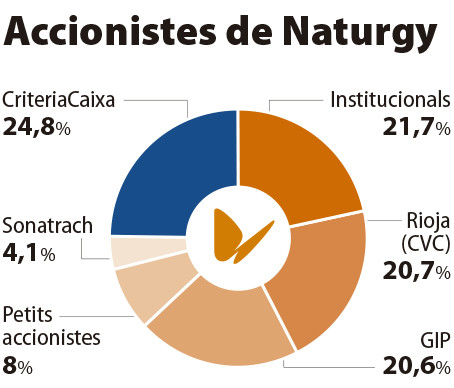

A l’espera de saber en quin sentit es posiciona el Govern espanyol, el desembarcament d’IFM va sacsejar la setmana passada Catalunya i evidencia, en última instància, la transformació d’una companyia que ha anat diluint la seua catalanitat en l’últim lustre. Al capdavall, la gasística ha passat en cinc anys de ser una companyia catalana sota el control de Repsol i la Caixa a esdevenir una empresa amb dispersió d’accionistes i presència de fons d’inversió. Totes dues companyies concentraven fins al 2016 el 64,1% de les accions (la Caixa en tenia el 33,3%, i un 30,8% la companyia de Brufau). Tanmateix, Repsol va començar el 2016 a desfer-se de la seua participació. El primer pas va passar per vendre un 10% de les accions al fons nord-americà GIP, que es féu alhora amb un altre 10% controlat fins aleshores per la Caixa. Un any després, la petroliera va rematar la seua eixida amb la venda del paquet del 20,8% que li restava al Rioja Bidco Shareholding, una societat instrumental controlada pel fons CVC i en què també participa Corporació Financera Alba, vinculada a la Banca March.

Així les coses, CriteriaCaixa —hòlding industrial de CaixaBank— roman a hores d’ara com a principal accionista, mentre que Rioja i GIP tenen el 20,7 i el 20,6% respectivament (vegeu gràfic). Aquests dos darrers ja han comunicat a IFM que no tenen en l’actualitat intenció de desprendre’s de les seues participacions. Per tant, el fons australià hauria d’involucrar en l’operació els petits accionistes (8%), els institucionals (21,7%), l’algeriana Sonatrach (4,1%) o CriteriaCaixa (24,8%).

A l’espera de saber en quin sentit es pronuncia la Moncloa, alguns senyals indiquen que a la gasística hi ha ganes de moviment. Ho va manifestar el mateix president de la companyia ara fa tot just un any, durant la presentació de resultats de 2019. Preguntat per possibles moviments en el sector, Francisco Reynés va respondre: “Ens veiem ballant”. Amb qui i en quines condicions són incògnites que hauran d’aclarir-se. Al capdavall, no s’ha de perdre de vista que Reynés és gat vell en situacions d’aquest tipus. Primer executiu d’Abertis des de 2010, va convertir la concessionària en una de les principals companyies d’infraestructures del món. Tot plegat va desembocar el 2018 en un estira-i-arronsa entre la italiana Atlantia i l’espanyola ACS per fer-se amb el control de la companyia catalana. Després de mesos de disputa, Atlantia i ACS van arribar a un acord per comprar conjuntament la concessionària per 18.000 milions d’euros, una de les operacions corporatives més importants dels últims anys a la Unió Europa. Unes setmanes abans, al febrer, Reynés va fer el salt des d’Abertis a Gas Natural, on va arribar apadrinat pel fins aleshores president, Isidre Fainé.

Austràlia-Barcelona-Argel

La pregunta, arribats a aquest punt, és qui és IFM i per què un fons australià té interès a desembarcar a Naturgy? En l’actualitat, IFM és un dels més importants gestors de fons de pensions d’Austràlia i controla al voltant de 90.000 milions d’euros en actius, així com el patrimoni d’11 milions de pensionistes. Tot i que és poc conegut a casa nostra, els seus tentacles estan presents en algunes de les companyies senyeres que actuen a casa nostra i que es dediquen a la provisió de serveis o subministraments. Així doncs, el 2018 va comprar a FCC el 49% de les participacions d’Aqualia per 1.024 milions d’euros. La filial proveeix d’aigua 25 milions d’usuaris en disset països. Aquell mateix any va desembutxacar altres 2.158 milions per comprar a OHL el negoci de concessionària de transports, aixoplugat en l’actualitat sota l’ensenya Aleática.

El desembarcament a Naturgy s’enquadraria, doncs, en la mateixa estratègia de prendre posició en sectors estratègics i de rendibilitat assegurada en el mitjà i llarg termini. Al capdavall no és pot passar per alt que la companyia que presideix Reynés té una posició privilegiada amb Algèria, un dels actors fonamentals en el subministrament de gas. Algèria és, de fet, el principal proveïdor de gas natural del grup a través del canal Medgaz que desemboca a Almeria i connecta amb la xarxa de distribució de la Península, tot esdevenint la principal proveïdora de gas natural del sud d’Europa.

El que puga passar a partir d’ara és tota una incògnita. “A pesar del missatge intervencionista que s’enviaria, el més probable és que el Govern acabe vetant l’operació”, adverteix el sector. No es pot passar tampoc per alt que a la Moncloa Naturgy és percebuda com una companyia estratègica. De fet, al marge dels viatges per reunir-se amb els seus homòlegs europeus a Brussel·les i a la visita oficial al Vaticà, en els mesos de pandèmia Pedro Sánchez ha fet un únic viatge a l’estranger: el va fer a Algèria l’octubre passat, acompanyat de Francisco Reynés i un reduït grup d’empresaris. L’objectiu fou, després d’intensos mesos d’estira-i-arronsa, segellar un acord entre la companyia nacional d’hidrocarburs algeriana Sonatrach i Naturgy per revisar a la baixa les tarifes pel subministrament de gas, una topada que amenaçava amb desembocar en un conflicte internacional. La intervenció de Sánchez, finalment, va reconduir la situació. Alta política per a negocis de volada. Se’ls empescarà un fons australià? Només el temps ho dirà.